En Paraguay, el contagio de coronavirus sigue siendo alto en medio de un lento avance de la campaña de vacunación.

A pesar de esto, las restricciones de movilidad no son actualmente muy estrictas y se focalizan en el horario nocturno.

ESCENARIO MACRO – PARAGUAY

Crédito: Joao Pedro Resende, Diego Ciongo, Julio Ruiz. Departamento de Investigación Macroeconómica de Itaú Unibanco.

– Las cuentas fiscales mejoraron en mayo apoyadas en la recuperación de la actividad. Sin embargo, es probable que el gobierno implemente un nuevo estímulo fiscal (por un valor de alrededor del 1,0% del PIB).

– Por su parte, la calificadora S&P mantuvo la calificación de Paraguay en BB con perspectiva estable, ante la expectativa de una recuperación económica que permitiría reducir el déficit fiscal.

– Revisamos nuestro pronóstico de inflación para 2021 a 3,5% (en comparación con nuestro escenario anterior de 3,0%), lo que refleja la presión alcista de los precios de las materias primas, que esperamos sea mitigada por una brecha del producto aún negativa (esperamos un crecimiento del PIB del 3,5% para 2021)

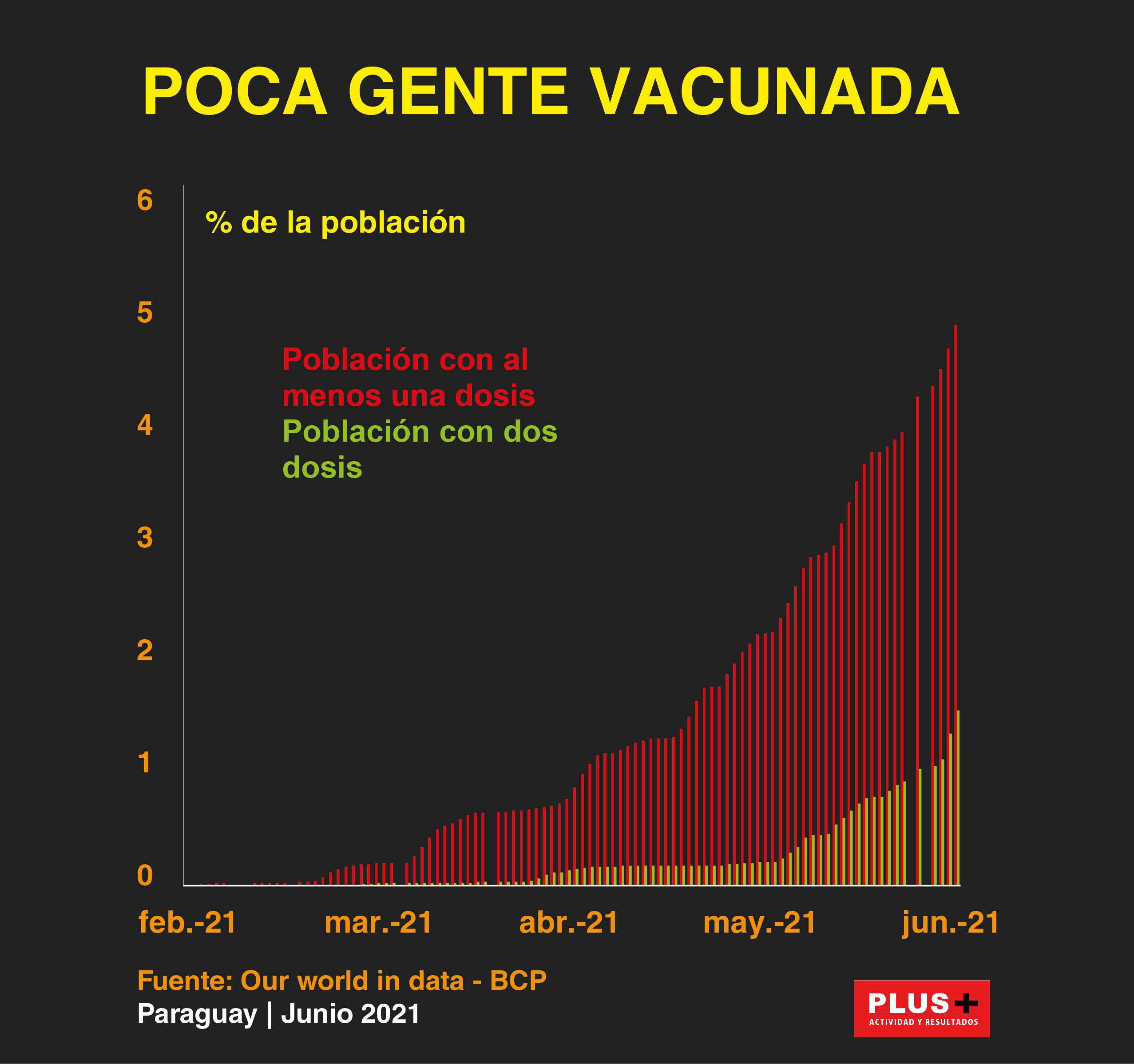

EL FRENO DEL CONTAGIO DE COVID-19 ES CLAVE PARA LA ECONOMÍA

Paraguay sigue luchando con la segunda ola en medio de un lento avance de la campaña de vacunación. Los casos diarios de COVID-19 alcanzaron un promedio de 2.900 en la primera semana de junio, frente a los 2.200 del mismo período del mes pasado y muy por encima del punto más alto observado durante la primera ola (alrededor de 800 casos).

Los hospitales siguieron funcionando a plena capacidad. Asimismo, las muertes diarias se situaron en 121, también muy por encima del punto más alto alcanzado durante la primera ola (alrededor de 21 muertes diarias). A pesar de esto, las restricciones de movilidad no son muy estrictas y se limitan al horario nocturno. Mientras tanto, la campaña de vacunación sigue siendo lenta, solo el 5% de la población ha recibido al menos una dosis. La lenta campaña de vacunación está asociada a un retraso en las entregas de la vacuna COVID-19 (hasta el momento las autoridades recibieron cerca de 1 millón de dosis).

EL DÉFICIT FISCAL SE REDUCE

El déficit fiscal nominal disminuyó en mayo, pero es probable que aumenten los gastos en los próximos meses. Sobre una base móvil de 12 meses, el déficit fiscal se redujo al 4,1% del PIB en mayo (en comparación con un déficit del 6,2% en 2020). La caída del déficit fiscal se explica por una recuperación de los ingresos totales (actividad más fuerte, en comparación con el año anterior), mientras que el gasto primario se redujo, principalmente por una reducción de los gastos relacionados con COVID-19 y los gastos de capital.

Sin embargo, es probable que el gasto se acelere en los próximos meses, ya que el gobierno planea un nuevo estímulo fiscal (USD 365 millones o 1,0% del PIB) para los sectores más afectados por las medidas de distanciamiento social en abril. El paquete se financiaría principalmente a través de la posible asignación de DEG del FMI.

En este contexto, la agencia calificadora S&P mantuvo la calificación de Paraguay en BB con perspectiva estable. La agencia de crédito basó su decisión en la expectativa de una recuperación económica que permitiría una reducción del déficit fiscal.

LA ACTIVIDAD SE DETERIORÓ EN ABRIL

El proxy del PIB mensual en abril se deterioró debido a una intensificación de las medidas de distanciamiento social. Utilizando cifras ajustadas estacionalmente, publicadas por el banco central, el proxy mensual del PIB cayó un 3,5% mensual en abril (desde el 1,4% en marzo), lo que llevó la tasa de crecimiento trimestral al 15,6% anualizada en abril (desde 1,1% en 1T21).

Mientras tanto, la inflación anual general se aceleró a 3,7% interanual en mayo (desde 2,5% en abril), debido a un efecto base desfavorable (precios más bajos de la energía hace un año) y la presión alcista de los precios de la carne (en medio de precios más altos de materias primas) y de los combustibles. A su vez, la suba anual de la medida subyacente X1 (excluye frutas y verduras, servicios tarifados y combustibles) alcanzó el 4,1% (desde el 3,4%). Aun así, tanto la inflación subyacente X1 como la general se mantienen dentro del rango objetivo del BCP 4% + -2%.

NORMALIZACIÓN EVENTUAL DE LA POLÍTICA MONETARIA

En su última reunión de política monetaria, el Banco Central De Paraguay (BCP) mantuvo sin cambios su tasa de política monetaria, en 0,75%. El BCP continuó usando el término “eventual” al referirse al momento de una normalización de la política monetaria, lo que sugiere que es poco probable que suba las tasas de interés en el corto plazo.

RESTRICCIONES DE MOVILIDAD QUE AFECTAN LAS PERSPECTIVAS DE ACTIVIDAD

Esperamos un crecimiento del PIB del 3,5% para 2021, respaldado por un arrastre estadístico positivo y mejores términos de intercambio (precios más altos de la soja). El alto contagio de Covid-19 y una lenta campaña de vacunación son factores que impiden que la economía paraguaya se beneficie de un entorno externo más benigno (incluido un crecimiento más fuerte en Brasil).

Revisamos nuestro pronóstico de inflación para este año a 3,5% (en comparación con nuestro escenario anterior de 3,0%), lo que refleja la presión alcista de los precios de la energía y las materias primas, que esperamos se mitigue con una brecha de producción aún negativa.

Para 2021, esperamos que el saldo comercial y de cuenta corriente sea de USD 2,3 mil millones y 3,7% del PIB, respectivamente, apoyados por los altos precios de la soja. Nuestro pronóstico de la moneda para fines del año 2021 se estima en 6.700 PYG / USD. Observamos que, dados los precios más altos de las materias primas, la liquidación de las exportaciones probablemente respaldará la dinámica de la moneda en el corto plazo, compensando la debilidad del comercio fronterizo.

Esperamos que el BCP comience a subir su tasa de política monetaria durante el último trimestre de 2021 (con dos alzas de tasas de 25 pb), en caso de que la brecha del producto comience a reducirse más claramente.

Finalmente, pronosticamos un déficit fiscal de 4,0% del PIB este año, apoyado por la recuperación económica y un menor estímulo fiscal asociado al brote. Como resultado, estimamos la deuda pública bruta en 35,5% del PIB para 2021. Sin embargo, observamos que la pandemia representa un riesgo de consolidación fiscal más lenta, como sugiere el nuevo estímulo planeado por las autoridades.

Estudio macroeconómico – Itaú

Mario Mesquita – Economista Jefe

{kind=link}