La llegada de Donald Trump a la presidencia de EEUU añade una dosis de incertidumbre al panorama económico global.

¿Cómo afectarán sus políticas a la inflación, el crecimiento y el desempleo?

Especial Perspectivas 2025 | Revista PLUS.- La economía estadounidense cerró el cuarto trimestre de 2024 con un crecimiento del +2,3% anualizado, inferior a las expectativas (+2,6% anualizado), lo que refleja la resiliencia de la actividad pese al alto nivel en la tasa de interés de referencia en gran parte del año.

No obstante, la llegada de Trump a la presidencia añade incertidumbre respecto a la evolución de las variables macroeconómicas clave: inflación, crecimiento y desempleo.

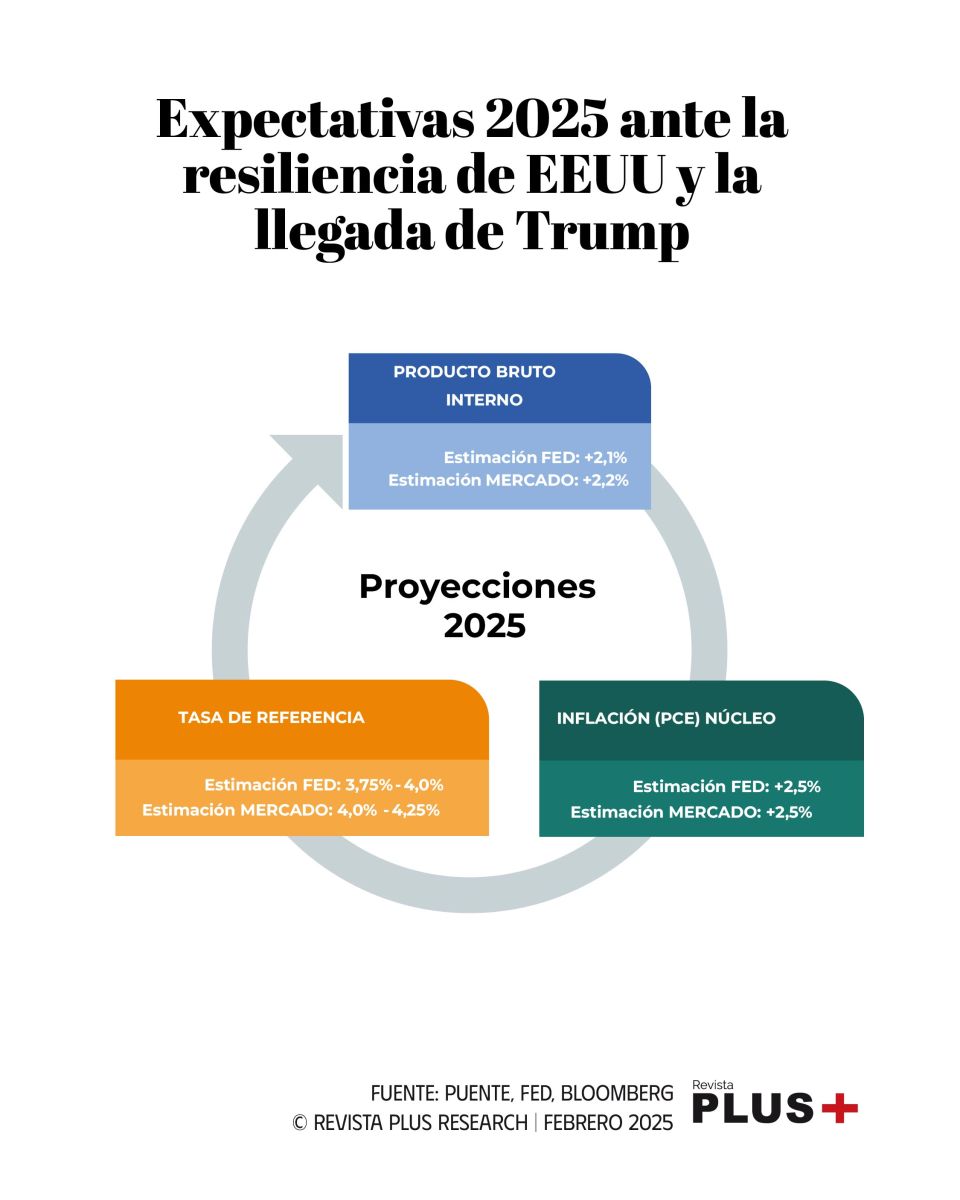

Para este año, es esperable que la Reserva Federal (Fed) continúe a un ritmo más gradual el ciclo de recortes en la tasa de referencia, que se encuentra en el rango de 4,25%-4,50%, dada la expectativa de un nivel de inflación más elevado a lo previsto meses atrás.

A su vez, para 2025 se prevé una ralentización en el crecimiento económico, que estaría en torno al +2,1% según la entidad, más modesto al registro de 2024 (+2,8% anual), aunque disipando los riesgos de recesión.

A nivel global se proyecta que la actividad se expanda en torno al +3,3%, similar a 2024. No obstante, China moderaría el ritmo de expansión (+4,5%) y la Eurozona exhibiría una leve mejora con respecto a 2024 (+1,1%).

En otro orden, la Fed y el Banco Central Europeo (BCE) han venido flexibilizando sus políticas monetarias en el transcurso de 2024. Si bien los niveles de inflación son superiores al objetivo de 2% de mediano plazo, la perspectiva es que continúe la suavización de la política monetaria, traducida en recortes en las tasas de interés de referencia.

Así, el BCE avanzaría a mayor velocidad, con una tasa a finales de año en 2,15%, mientras que la Fed lo haría más lento, con una tasa de 4%-4,25%.

Fuente: PUENTE Hnos

© Revista PLUS Research | Febrero 2025

{kind=link}