La demanda de financiamiento y el ahorro depositado en las entidades bancarias del Paraguay mantienen un dinamismo creciente, similar al del cierre del 2024, según registros del Banco Central del Paraguay (BCP) a febrero del 2025.

Esta situación se da a pesar de un escenario de mayor cautela que se ha presentado en los últimos meses, generado por las dificultades por las que atraviesa el sector productivo debido a la última sequía y la volatilidad en los precios de los alimentos, factores que se reflejan en la confianza de los consumidores.

Los bancos de plaza se encuentran utilizando las herramientas de refinanciación de deudas, incluidas las medidas transitorias de flexibilización que se dispusieron desde el Banco Central, a fin de evitar que las dificultades coyunturales afecten a la salud y la solvencia del sistema financiero.

La política monetaria se mantiene y no se vislumbran factores que fundamenten una reducción de tasas de interés desde el Banco Central en el corto plazo. La respuesta de las entidades bancarias se está viendo a través de ajustes en las tasas de interés para el público, pero sin que vayan a incurrir en un incremento significativo.

Créditos y depósitos sostienen ritmo de crecimiento en el primer bimestre del 2025

Los créditos otorgados por los bancos de plaza sumaron PYG. 173,2 billones (alrededor de US$ 21.623 millones al cambio actual) hasta febrero del 2025, según el más reciente informe de la Superintendencia de Bancos del Banco Central del Paraguay (BCP). Por su parte, los depósitos captados por estas entidades llegaron a los PYG 170,3 billones (o US$ 21.255 millones), al mismo periodo.

Con estos montos, estos indicadores anotaron niveles de crecimiento de 22,8% y 13,6%, respectivamente, respecto a un año atrás, con lo cual sostienen el ritmo de expansión que habían marcado tanto en el mes anterior como al cierre del 2024.

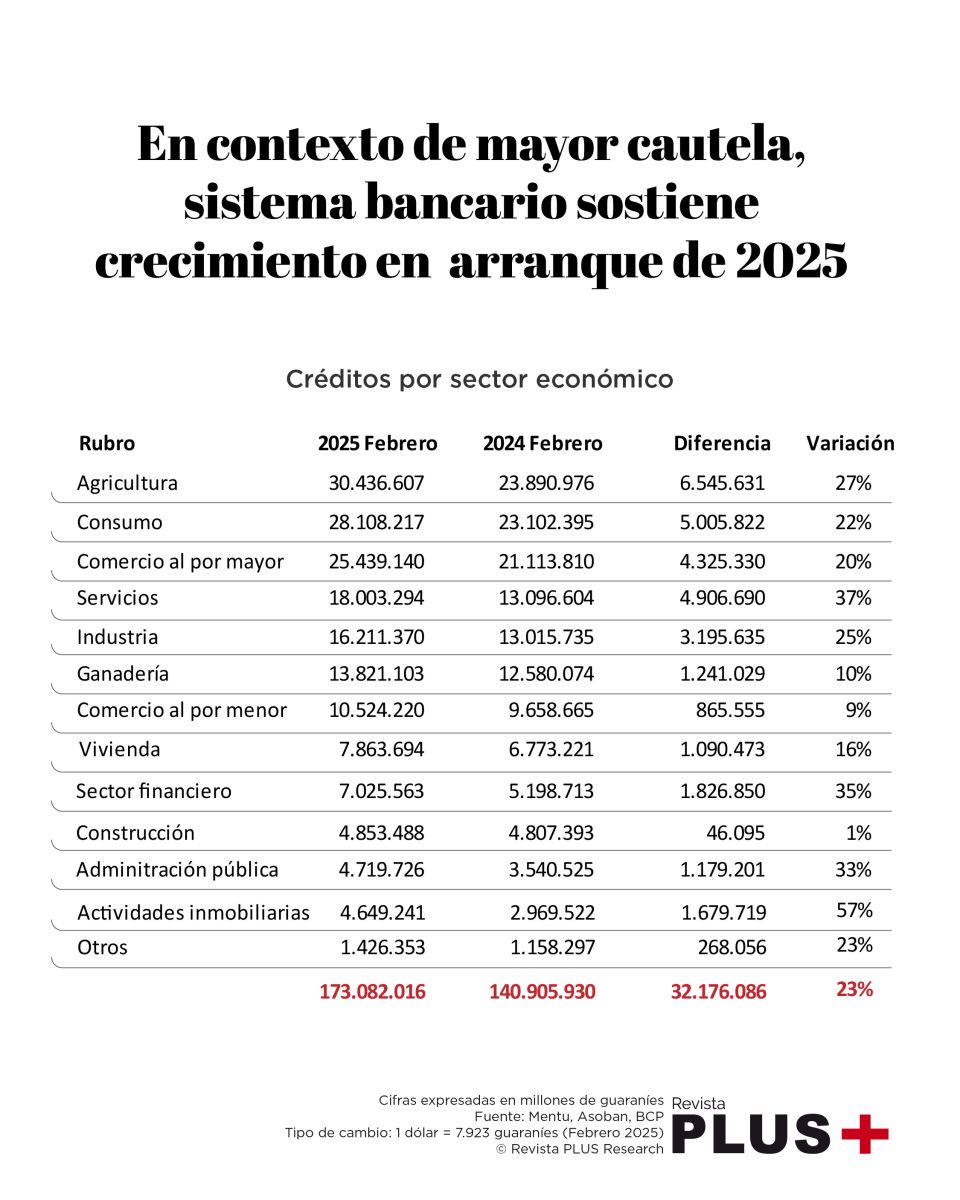

Los préstamos en guaraníes tuvieron un mayor nivel de crecimiento interanual, de 20,1%; frente al 16% de expansión que registraron los créditos en dólares. Los créditos en moneda local son poco más de la mitad de la cartera, ya que suman PYG 89,9 billones y representan el 52% del total; mientras que en moneda extranjera ascienden a US$ 10.515 millones (48%).

Al observar la cartera de créditos por sectores, destaca el crecimiento que ha experimentado la financiación a la producción agrícola, con una variación de 27% respecto a febrero del 2024, con lo cual el monto ascendió a PYG 30,4 billones (el 17,5% de los créditos totales del sistema bancario). Recordemos que este sector se encuentra ante dificultades derivadas de la última sequía, que generó un resultado menor al esperado en la campaña de soja 2024/2025, frente a lo cual el BCP dispuso medidas transitorias de flexibilización financiera para asistir a los clientes que se dediquen a esta actividad, vigentes hasta este 30 de junio.

En este punto, la cartera de créditos renovados, refinanciados y reestructurados (RRR), sumada la de medidas transitorias, alcanzó un nivel de PYG 24,4 billones al cierre de febrero de este año (el equivalente al 14,1% de la cartera total de créditos del sistema bancario), con un incremento de 13,1% respecto a febrero del 2024.

Aquí cabe destacar la atención que se da a los clientes que presentan alguna dificultad en sus pagos, antes de que caigan en mora. El grupo de créditos renovados (los que tienen atrasos de hasta sesenta días en el pago de cuotas) tuvo una variación interanual de 13,4% en febrero del 2025 y se constituye en la cartera la más voluminosa entre las RRR, ya que representa el 77,3% del total, al llegar a los PYG 18,9 billones.

Los demás componentes de la cartera RRR también exhibieron comportamientos al alza. Los créditos reestructurados (a los que se cambia la estructura plazo, cuota y tasa) sumaron PYG 2,9 billones y aumentaron en 10,5%; los refinanciados (con atrasos de más de sesenta días, es decir, vencido o en mora) subieron 21,3% y llegaron a PYG 1,1 billones; y los acogidos a las medidas transitorias fueron por PYG 1,4 billones, con un incremento interanual de 9,1%, siempre a febrero de este año.

Con estas medidas, la morosidad del sistema bancario experimentó un aumento en el arranque del 2025, pero leve, ya que en febrero se ubicó en 2,36% tras haber estado en 2,34% en enero y culminado el año pasado en 2,20%; sin retornar a los niveles superiores a 3% a los que llegó durante el 2024.

Volviendo a los sectores económicos, los que presentaron los incrementos más significativos en el volumen de financiamiento fueron las actividades inmobiliarias, los servicios, el sector financiero y la administración pública, con variaciones de 33% a 57%; mientras que en participación en la cartera total sigue liderando el comercio (con la suma de las modalidades al por mayor y al por menor), con una concentración de 20,7%.

Por su parte, la cartera de tarjetas de crédito sumó PYG 4,7 billones hasta el segundo mes del presente año, con un aumento de 22,4% respecto a febrero del 2024. Los plásticos en circulación se encuentran en 2.189.719 millones de unidades, manteniendo una reducción desde los 2.206.042 registrados en diciembre del 2024; pero ya superando a los 2.158.740 del mes anterior y permaneciendo muy por encima (casi al doble) de los 1.127.581 de tarjetas de crédito que se tenían un año atrás.

BCP mantiene sin cambios su tasa de referencia

En su tercera reunión del año 2025, el Comité de Política Monetaria (CPM) del Banco Central del Paraguay (BCP) decidió mantener su tasa de referencia en 6%, luego de haber realizado su último recorte en marzo del 2024. Desde entonces, el instrumento monetario ha permanecido sin modificación alguna.

En julio del 2023, cuando la referencia se encontraba todavía en 8,5% (hasta donde había subido luego de la pandemia para controlar la inflación), la banca matriz realizó una serie de recortes hasta ubicar la tasa de referencia en 6%, donde ha permanecido hasta el primer trimestre del presente año.

Mantener la tasa de interés en el este nivel encuentra sustento en las condiciones que enfrenta el mercado, con una inflación moderada, pero con agrupaciones que presentan un alto incremento de precios; a esto se suma la incertidumbre respecto a las perspectivas del desempeño económico global, que aún sigue generando presiones inflacionarias en ciertos grupos de productos. La inflación interanual (acumulada de doce meses) ha mostrado un leve repunte en los últimos meses, ya que de 3,40% pasó a 4,27% entre noviembre del 2024 y febrero de este año.

Evolución de la inflación interanual vs TPM

Para el segundo trimestre del año, la consultora Mentu estima que la tasa de política monetaria permanecerá en el valor actual de 6%, ya que en el horizonte no se prevén elementos que avalen una rápida reducción. Esta proyección se basa en el hecho de que, si bien la inflación está en el rango meta (1,5% a 5,5%), la agrupación de alimentos viene reportando una intensa volatilidad y amenaza en traspasar hacia la inflación general.

Además, las decisiones de política monetaria a nivel global no están marcando una tendencia hacia la baja de tasas, especialmente en Estados Unidos. El Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal (FED) de los Estados Unidos decidió, en su reunión de marzo, mantener sin cambios el rango objetivo de las tasas de interés en 4,25% a 4,50%, adoptando una postura cautelosa ante la incertidumbre económica generada alrededor de la nueva guerra comercial que se está propiciando desde la asunción del presidente Donald Trump.

Con esto, el regulador monetario de los Estados Unidos está buscando apoyar los objetivos de largo plazo de maximizar el empleo y mantener la inflación en 2%. En ese sentido, evaluará los datos económicos y los riesgos externos antes de tomar decisiones adicionales, asegurándose de que sus políticas estén orientadas a cumplir con su doble mandato.

Recordemos que la inflación interanual en Estados Unidos se desaceleró a 2,8% en febrero y se ubicó por debajo de la expectativa de 2,9% que manejaba el mercado, pero aun significativamente por encima del mencionado objetivo de política monetaria del país.

Estados Unidos se encuentra actualmente en un escenario de incertidumbre debido a los aranceles a la importación que se están disponiendo desde el gobierno de Donald Trump, a lo cual los países afectados responden con medidas similares. En consecuencia, la incertidumbre rodea a las perspectivas sobre el movimiento de capitales alrededor del mundo, con una importante presión por posicionarse en dólares.

Generar una brecha entre las tasas de interés de Paraguay respecto a las de Estados Unidos podría generar una salida de capitales, por lo que observamos un elemento adicional para sostener la estimación de una TPM sin modificaciones para el resto del primer semestre en el país.

De hecho, la encuesta de Expectativas de Variables Económicas (EVE) realizada por el BCP, correspondiente a marzo de este año, revela que los agentes económicos esperan que la tasa de referencia de Paraguay siga en 6% hasta el cierre del 2025 y que descienda a 5,50% recién en el 2026. Esta estimación fue corregida al alza desde el mes anterior, ya que en febrero se esperaba un recorte de 25 puntos básicos (a 5,75%) ya para el transcurso del presente año.

Confianza de consumidores, en baja

Otro indicador que muestra una mayor cautela a la que se está acogiendo el mercado paraguayo es el Índice de Confianza del Consumidor (ICC), también medida por el BCP.

En febrero de este año, el ICC registró un nivel de 50,51; por debajo del valor del mes previo (56,94) y del registrado en febrero de 2024 (56,36); ubicándose al borde del nivel considerado de optimismo (por encima de 50), cuando no había descendido a la zona de pesimismo desde noviembre del 2022.

Recordemos que el ICC se construye desde un promedio de dos subíndices: el Índice de Situación Económica (ISE, presente) y el Índice de Expectativa Económica (IEF, a futuro), donde se reportaron comportamientos a la baja para ambos casos en el segundo mes del presente año.

El ISE registró un valor de 35,34, menor en 6,95 puntos al del mes anterior y 6,79 puntos por debajo del dato de febrero de 2024, profundizando así el estado de pesimismo en que este indicador se encuentra desde hace ya más de cuatro años. Por su parte, el IEE alcanzó un resultado de 65,67, menor al índice del mes anterior en 5,91 puntos y menor al valor registrado en febrero de 2024 en 4,91 puntos, pero aun así todavía en la zona de optimismo.

Con estos resultados, se puede inferir que las expectativas para los próximos meses siguen siendo mejores que la percepción actual de los consumidores, sobre sus posibilidades de realizar compras o generar ahorros, pero con un optimismo que retrocede respecto a anteriores mediciones.

Este menor nivel de optimismo se puede estar relacionando con situaciones coyunturales que dificultan tanto la producción como el consumo, a nivel país. Por un lado, las condiciones climáticas adversas (sequía) redujeron la producción de soja en la campaña 2024/2025; mientras que la inflación de alimentos continúa afectando el poder adquisitivo de las familias.

En cuanto al primer factor mencionado, debemos recordar que persisten las preocupaciones con respecto al resultado económico que se pueda tener en esta primera parte del año, por los riesgos climáticos, lo que genera incertidumbre en los agentes económicos y se ven materializadas en el comercio exterior.

El BCP informó recientemente que las exportaciones volvieron a arrojar una variación negativa, en febrero del 2025, con una caída acumulada de 1,3% desde enero y una retracción interanual de 2,3%. Por su parte, la balanza comercial tuvo un superávit en febrero, pero luego de seis meses consecutivos de déficit; en línea con los siete meses consecutivos de reducción interanual que se observa en las exportaciones.

El principal producto de exportación de nuestro país, la soja, experimentó una reducción de 19% en los ingresos al cierre del primer bimestre y de 14,2%, en el volumen. Esta mayor caída de ingresos que de volumen exportado revela que también está influyendo el menor precio al que se está vendiendo este commodity, que sufrió una disminución de 11,1% a febrero en el mercado de Chicago.

Esta situación del comercio exterior también repercute, junto con otros factores, en la dinámica del tipo de cambio, que en marzo superó el umbral de los PYG 8.000 y alcanzó el nivel más elevado al menos en los últimos cinco años.

En el segundo factor mencionado entre las causas de reducción de la confianza de los consumidores, tenemos que la inflación de alimentos deja al BCP con un escaso margen de maniobra en su política monetaria. La variación de precios de los bienes alimenticios fue de 4,9% interanual en febrero del 2025, luego de que un año atrás ya se ubicara en 7,4%. Si nos remontamos a febrero del 2020, encontramos que el índice de alimentos reporta un aumento de 47% en los precios, durante los últimos cinco años.

¿Cómo responderá el sistema financiero?

Al analizar el impacto que se puede tener en el sistema financiero, a partir de los elementos presentados previamente, resulta pertinente abordar las perspectivas para las tasas de interés de créditos y depósitos para el público. Con un escenario de política monetaria neutral, menor confianza de los consumidores debido a dificultades en la producción y la variación de precios es de esperar que las tasas de interés en el sistema financiero presenten cierto ajuste al alza respecto a los niveles que se observaron al cierre del año pasado, pero sin que lleguen a dispararse.

En enero del 2025, estos ajustes ya se observaron en algunas de las agrupaciones de créditos que analiza el BCP en su informe de Indicadores Financieros. Específicamente, los préstamos de consumo y los destinados a la vivienda exhibieron en el primer mes del año tasas promedio superior a las de enero del 2024. En el primer caso, los intereses pasaron de 22,05% a 22,68%; y en el segundo, de 9,94% a 10,27%; en el periodo mencionado. En conjunto, la tasa de interés promedio para créditos en guaraníes se ubicó en 14,63%, todavía por debajo del promedio de 15,93% en que se encontraba en enero del 2024; pero en el nivel más elevado de los últimos ocho meses.

Por su parte, las tasas de interés de depósitos en moneda local se encuentran en niveles más elevados que hace un año; específicamente, en un promedio de 5,06% a enero del 2025, frente al 4,84% que se reportaba en enero del 2024. Esta situación de mayores tasas se da en los Certificados de Depósito de Ahorro (CDA) y en los depósitos a la vista, ya que pasaron de 8,11% a 8,52% y de 0,86% a 0,97%, respectivamente, de enero del 2024 a enero del 2025.

{kind=link}