Por Wildo González, economista de BASA Capital.

Durante el primer trimestre de 2025, la economía paraguaya mostró señales mixtas. Hubo un crecimiento económico superior al previsto, impulsado por sectores no agropecuarios como servicios, comercio y construcción. El Índice Mensual de Actividad Económica (Imaep) creció un 4,4% interanual en marzo, y su componente «core» (excluyendo agricultura y binacionales) alcanzó un 5,4%, lo que sugiere un crecimiento del PIB cercano al 5,5% en el trimestre.

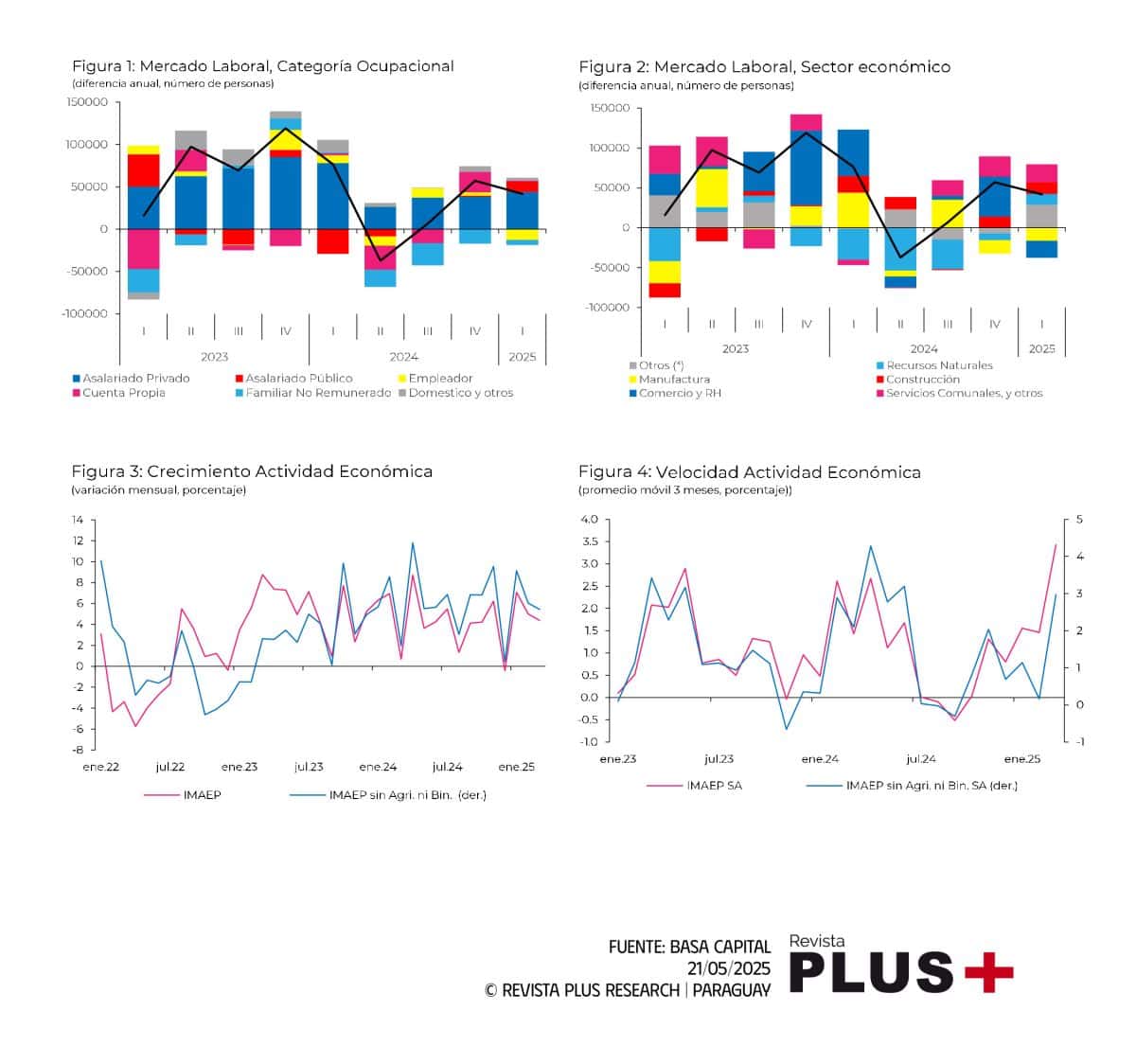

Sin embargo, este dinamismo no se reflejó completamente en el mercado laboral. Aunque hubo una leve creación de empleo asalariado, no fue suficiente para compensar la destrucción neta de empleadores, que disminuyó en más de 12.000 personas interanualmente.

Esta contracción indica las dificultades estructurales que enfrentan las pymes, especialmente en los sectores de comercio y manufactura, que fueron los más afectados por la destrucción de empleo. La reducción de la tasa de desempleo del 6,9% al 5,6% se debió principalmente a la salida de personas de la fuerza de trabajo, lo que llevó a un aumento de la inactividad, y no a una mejora sustancial del mercado laboral.

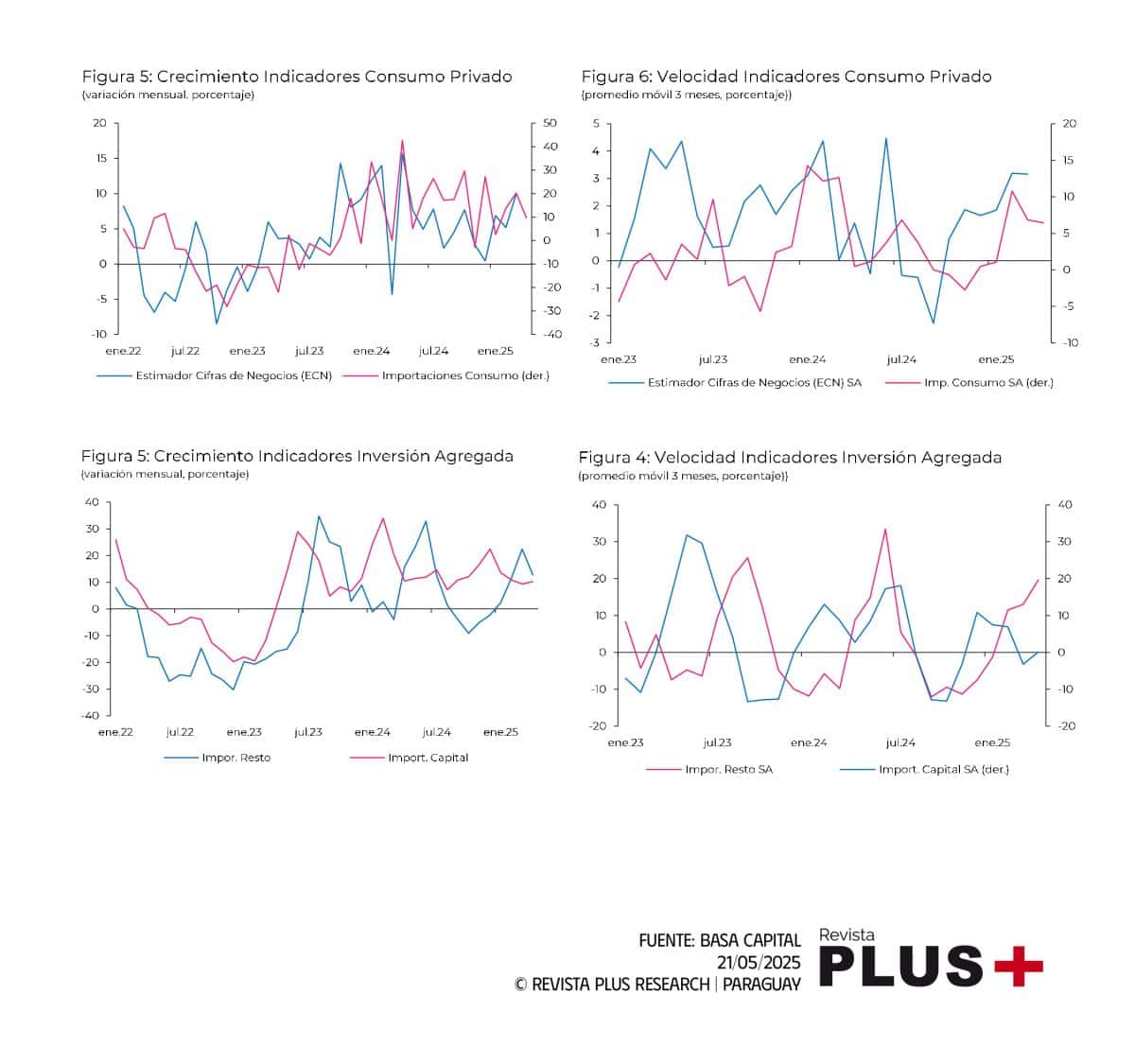

El consumo privado, aunque dinámico al inicio del trimestre, mostró signos de moderación hacia el final del período. La desaceleración en las importaciones de bienes de consumo, especialmente duraderos, podría anticipar una menor tracción del gasto privado en el segundo trimestre. La inversión mostró signos de recuperación, liderada por la construcción y la reposición de bienes de capital, aunque con cierta selectividad y cautela empresarial.

Las proyecciones de BASA difieren ligeramente del consenso del mercado. Se proyecta un crecimiento del 3,5% para 2025 (frente al 3,8% del mercado), una inflación ligeramente más alta (4,2%), y un recorte más agresivo de la tasa de política monetaria en 2026 (5,00% frente al 5,63% del consenso).

- Mercado laboral en el primer trimestre de 2025

A principios de 2025, el mercado laboral paraguayo tuvo un desempeño moderado, en contraste con la solidez de la actividad económica. Según la Encuesta Permanente de Hogares del INE, en el primer trimestre se generaron 41.838 empleos netos, de los cuales 43.959 fueron puestos asalariados. Al mismo tiempo, se destruyeron 12.707 empleos de empleadores, lo que es preocupante, ya que las pequeñas y medianas empresas (pymes), que concentran la mayor parte del empleo formal en Paraguay, redujeron su presencia en el mercado.

La creación de empleo asalariado, aunque positiva, fue inferior a lo esperado dado el nivel de crecimiento económico observado. Esta brecha se atribuye, en gran medida, a la destrucción de empleadores, lo que disminuye la demanda de mano de obra. Los sectores de manufactura y comercio, donde se concentran las pymes, fueron los que registraron las mayores caídas en el número de ocupados, reflejando el éxodo de empresas.

A diferencia de trimestres anteriores, el empleo independiente no creció significativamente, lo que resalta la dependencia del mercado laboral formal como fuente de ingresos. La calidad del empleo sigue siendo frágil en amplios sectores, especialmente fuera del empleo asalariado.

La tasa de participación (fuerza de trabajo) disminuyó del 70,5% en el primer trimestre de 2024 al 70,0% en el primer trimestre de 2025 (-0,54 puntos porcentuales), lo que indica que aproximadamente medio punto porcentual de la fuerza laboral salió del mercado de trabajo y engrosó la inactividad.

A pesar de este ligero retroceso en la oferta laboral, la tasa de ocupación aumentó del 65,7% al 66,1% (+0,43 puntos porcentuales), impulsada principalmente por una mejora en el empleo femenino (del 53,3% al 54,4%, +1,09 puntos porcentuales). Como resultado, la tasa de desempleo disminuyó del 6,9% al 5,6% (-1,33 puntos porcentuales), con descensos tanto para hombres (del 5,3% al 4,5%, -0,75 puntos porcentuales) como para mujeres (del 9,1% al 6,9%, -2,13 puntos porcentuales).

- Actividad económica reciente

En contraste con la debilidad del mercado laboral, la economía paraguaya inició el primer trimestre de 2025 con un dinamismo superior al esperado, aunque con señales que sugieren cautela respecto al consumo privado. Según datos del Banco Central del Paraguay, el Índice Mensual de Actividad Económica (IMAEP) creció un 4,4% interanual en marzo, y su componente core (que excluye agricultura y binacionales) avanzó un 5,4%, mostrando que los motores internos de la economía aceleraron hacia el final del trimestre.

Estos datos del IMAEP sugieren que el PIB del primer trimestre de 2025 se expandió alrededor del 5,5% anual, demostrando resiliencia ante shocks climáticos e incertidumbre económica global. Los sectores relacionados con recursos naturales, a pesar de la caída en las exportaciones, mantuvieron su generación de valor agregado sin un impacto significativo.

El gasto de los hogares siguió siendo un pilar del crecimiento, con la estabilidad de precios y el crédito accesible que sostuvieron las ventas minoristas, medidas por el Estimador Cifra de Negocios, con un aumento del 9,9% anual y un promedio trimestral del 7,3% anual.

Sin embargo, las importaciones de bienes no duraderos moderaron su ritmo, pasando de variaciones del 20,2% anual en marzo al 9,7% anual en abril, y las importaciones de bienes duraderos cayeron de picos del 39,3% anual en marzo a niveles cercanos al 21,8% en abril. Esto podría indicar una desaceleración de los indicadores de consumo en el segundo trimestre si la creación de empleo formal no repunta con mayor fuerza.

Los indicadores de coyuntura relacionados con la formación bruta de capital fijo mostraron signos de recuperación después de la volatilidad de finales de 2024. En el primer trimestre, las importaciones de bienes de capital crecieron un 10,2% interanual (promedio móvil de tres meses), mientras que los insumos y materiales ligados a la construcción lo hicieron en torno al 12,7% anual.

Ambos promedios móviles trimestrales repuntaron, reflejo de proyectos de construcción y reposición de equipos industriales. Sin embargo, la brecha entre la demanda de capital y el resto sugiere cautela empresarial, vinculada a un costo de financiación aún elevado en un contexto de aumento de las tasas de interés en guaraníes.

- Expectativas económicas (EVE)

Inflación: Tanto BASA como el mercado coinciden en que la inflación se mantendrá controlada en los próximos trimestres. No obstante, las proyecciones de BASA para el cierre de 2025 son del 4,2%, superando el 4,0% del consenso, lo que sugiere que podrían persistir presiones inflacionarias moderadas en el segundo semestre. Para el horizonte de política monetaria, BASA estima una inflación del 3,7%, ligeramente superior al 3,5% del mercado.

Tipo de Cambio Nominal: Las proyecciones de BASA para el tipo de cambio G/US$ son similares a las del mercado a corto plazo, alrededor de G/US$ 8000 para mayo. Sin embargo, BASA proyecta una mayor depreciación hacia fines de 2025, alcanzando G/US$ 8100, frente a los G/USJ$ 8045 del consenso. Esta diferencia se basa en la expectativa de que la demanda de divisas podría intensificarse en la segunda mitad del año debido a un posible aumento en los precios de los bienes importados y una menor liquidación de exportaciones. Para 2026, BASA espera una apreciación a G/US$ 8000, mientras que el mercado prevé una continuación de la depreciación hasta G/US$ 8100.

Producto Interno Bruto (PIB): BASA proyecta un crecimiento del PIB del 3,5% para 2025, en contraste con el 3,8% anticipado por el consenso. Esta diferencia se debe a una lectura más cautelosa de la evolución del consumo privado, dada la persistente debilidad del mercado laboral formal y las señales de menor dinamismo en la demanda de bienes duraderos. Para 2026, BASA coincide con el mercado en una expansión del 3,8%.

Tasa de Política Monetaria: BASA y el consenso de la EVE coinciden en que la tasa de política monetaria se mantendrá estable en 6,00% durante el resto de 2025. Sin embargo, hacia fines de 2026, BASA proyecta una baja más pronunciada, con una TPM del 5,00%, frente al 5,63% estimado por el mercado. Esta diferencia refleja la visión de que la desaceleración de la inflación será más evidente el próximo año, lo que abrirá espacio para una política monetaria más expansiva.

- Conclusiones

El primer trimestre de 2025 mostró una economía paraguaya que crece por encima de lo esperado, pero con señales de heterogeneidad estructural. La actividad económica tuvo una sólida recuperación, impulsada por servicios, comercio y construcción, con un IMAEP del 4,4% interanual en marzo y un componente «core» del 5,4%. Esta dinámica sugiere que el PIB del primer trimestre se expandió alrededor del 5,5% anual, demostrando resiliencia ante shocks climáticos y globales.

No obstante, este dinamismo no se tradujo completamente en el mercado laboral. La creación de empleo asalariado fue positiva pero inferior al potencial del crecimiento económico. La destrucción de empleadores (más de 12.000 en el trimestre) refleja los desafíos estructurales de las pymes, especialmente en manufactura y comercio. La disminución de la tasa de desempleo al 5,6% se debe más a una caída en la participación laboral que a una mejora efectiva en la generación de empleo formal.

BASA advierte que el consumo privado, aunque dinámico al inicio del año, ya muestra signos de moderación. Las importaciones de bienes durables y no durables comenzaron a desacelerarse, lo que, junto con la fragilidad del mercado laboral, podría resultar en una menor tracción del gasto en el segundo trimestre. La inversión se recupera gradualmente, con un buen desempeño en construcción y reposición de capital, aunque la cautela persiste debido al costo del financiamiento en moneda local.

Las proyecciones de BASA difieren ligeramente del consenso del mercado: un crecimiento del 3,5% en 2025 (frente al 3,8% del mercado), una inflación algo más elevada (4,2% vs. 4,0%), y una política monetaria más flexible en 2026, con una TPM del 5,00% (vs. 5,63% del consenso).

Estas diferencias reflejan una evaluación más prudente del entorno doméstico a corto plazo, pero también una mayor confianza en los fundamentos macroeconómicos del país a mediano plazo, especialmente si se consolida el avance hacia el grado de inversión.

{kind=link}