Por Augusto Fabrini, analista.

El sueño de una vida con propósito

Un joven en Asunción, despertando con el ruido del tráfico de la avenida Eusebio Ayala, corriendo hacia su trabajo en una oficina, tienda o pequeña empresa. Es dedicado, trabaja duro, pero vive atrapado en un ciclo frustrante: el salario entra, las cuentas salen, y el mes termina sin sobras. Alquiler, mercado, transporte — todo consume sus ingresos. Sueños como viajar, abrir un negocio o garantizar un futuro estable parecen lejanos, casi imposibles.

Sin embargo, hay una chispa dentro de él. Quiere más: estabilidad, libertad para elegir su camino y un legado que beneficie a su familia por generaciones. Este viaje, de cero a la riqueza, comienza con un cambio de mentalidad y una estrategia práctica. Para usted, este es un guía para inspirar a sus amigos, hijos, nietos y sobrinos a construir un futuro financiero sólido. Un futuro donde G. 360 millones en inversiones puedan generar una renta mensual de G. 3 millones, como una jubilación, y aún dejar un patrimonio para la próxima generación.

La rueda de los ratos que atrapa generaciones

En calles de Villa Morra, en las reuniones con familiares y amigos, o en las filas del supermercado, la queja es recurrente: “Hendy cabayu resa”

El dinero se evapora. Cuentas esenciales, imprevistos como una consulta médica o una reparación del auto, y hasta pequeños placeres consumen todo. Ahorrar es un desafío; invertir parece un lujo para ricos. Cuando llega una crisis — la pérdida de un ingreso extra, una emergencia familiar —, el equilibrio financiero se derrumba.

¿Por qué?

Porque falta protección al progreso. Lo que entra, sale. No hay espacio para construir un futuro.

Esta es la rueda de los ratos, descrita en “Padre rico, padre pobre”, de Robert Kiyosaki. El libro enseña que gastar todo lo que se gana mantiene a las personas — y hasta generaciones — atrapadas, mientras que planificar e invertir abre las puertas a la libertad financiera. Para los jóvenes, es una lección transformadora; para los padres y abuelos, es un mensaje para compartir: el dinero debe trabajar para ti, construyendo un legado.

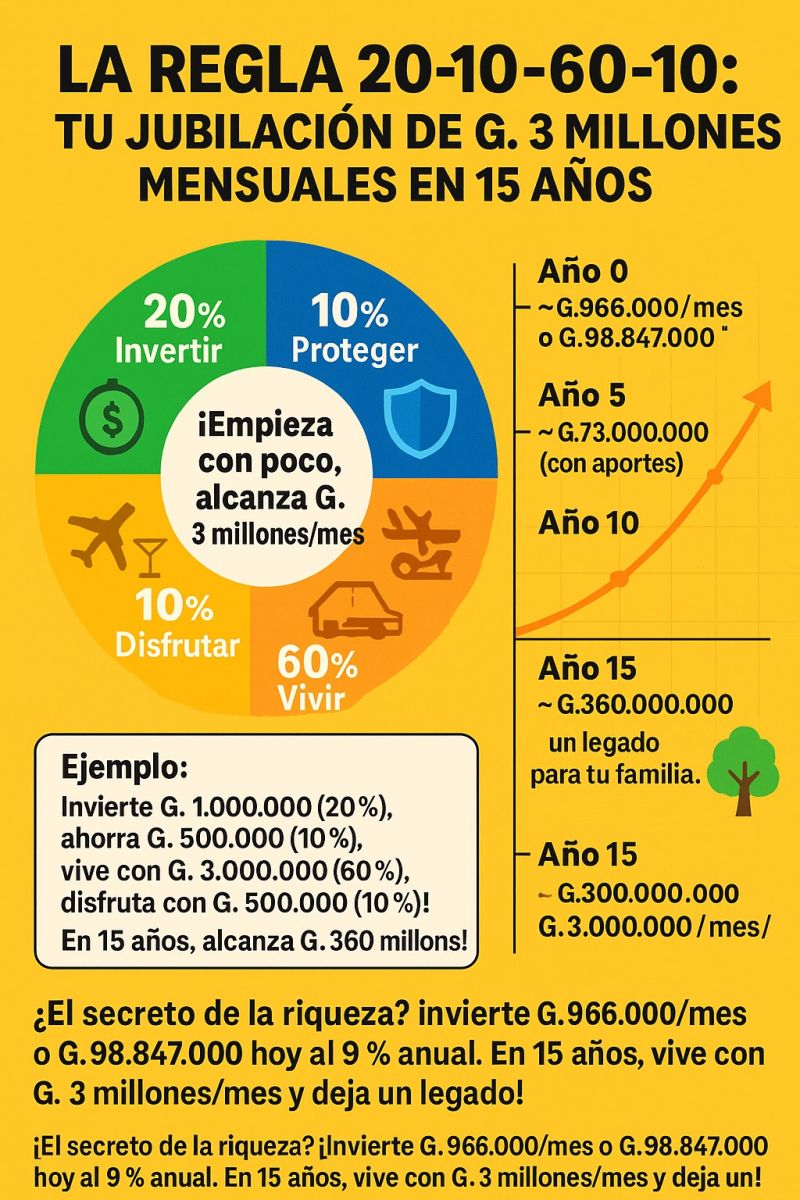

El punto de inflexión: la regla 20-10-60-10

Un día, el joven descubre una idea poderosa en una conversación con un mentor o en las páginas de “El hombre más rico de Babilonia”, de George S. Clason, que enseña:

“Págate a ti mismo primero.”

La idea es simple, pero revolucionaria:

“Divide tu dinero como estratega, no como desesperado. Usa la regla 20-10-60-10”

La regla de la prosperidad:

- 20% para crecer: Inversiones para construir tu patrimonio.

- 10% para blindar: Reserva de emergencia para proteger tu estabilidad.

- 60% para vivir: Gastos esenciales como vivienda, comida y transporte.

- 10% para vivir bien: Ocio, experiencias y bienestar emocional.

Esta fórmula es el primer paso para salir de la rueda de los ratos e iniciar el viaje de cero a la riqueza. Para empresarios, refleja la disciplina de gestionar un negocio. Para jóvenes, es una guía accesible, incluso con ingresos modestos. Es un método que equilibra el presente, protege el futuro y valora la felicidad, pavimentando el camino para una jubilación sólida y un legado familiar.

Ejemplificando con guaraníes: la regla en la vida real

En Paraguay, el costo de vida en Asunción varía entre G. 2.500.000 y G. 3.500.000 para una familia promedio, según estimaciones locales. La regla 20-10-60-10 es flexible y funciona para cualquier ingreso, desde un joven pasante hasta un emprendedor experimentado. Mira cómo aplicarla:

|

Ingreso Mensual |

20% (Invertir) |

10% (Reserva) |

60% (Vivir) |

10% (Disfrutar) |

|

G. 2.500.000 |

G. 500.000 |

G. 250.000 |

G. 1.500.000 |

G. 250.000 |

|

G. 5.000.000 |

G. 1.000.000 |

G. 500.000 |

G. 3.000.000 |

G. 500.000 |

|

G. 10.000.000 |

G. 2.000.000 |

G. 1.000.000 |

G. 6.000.000 |

G. 1.000.000 |

Ejemplo práctico: Con un ingreso de G. 5.000.000:

- G. 1.000.000 (20%) va a inversiones, como fondos mutuos o acciones internacionales.

- G. 500.000 (10%) forma una reserva de emergencia, protegiendo contra imprevistos.

- G. 3.000.000 (60%) cubre alquiler, comida, transporte y cuentas.

- G. 500.000 (10%) es para disfrutar la vida: una cena en Talleyrand, un viaje a Encarnación o un curso de idiomas.

Para jóvenes, comenzar con pequeñas cantidades enseña disciplina. Para padres, es una lección para compartir: cada guaraní ahorrado hoy es un paso hacia el futuro.

“Más astuto que el Diablo”, de Napoleon Hill, refuerza cómo la consistencia supera las trampas de la procrastinación.

El poder del interés compuesto:

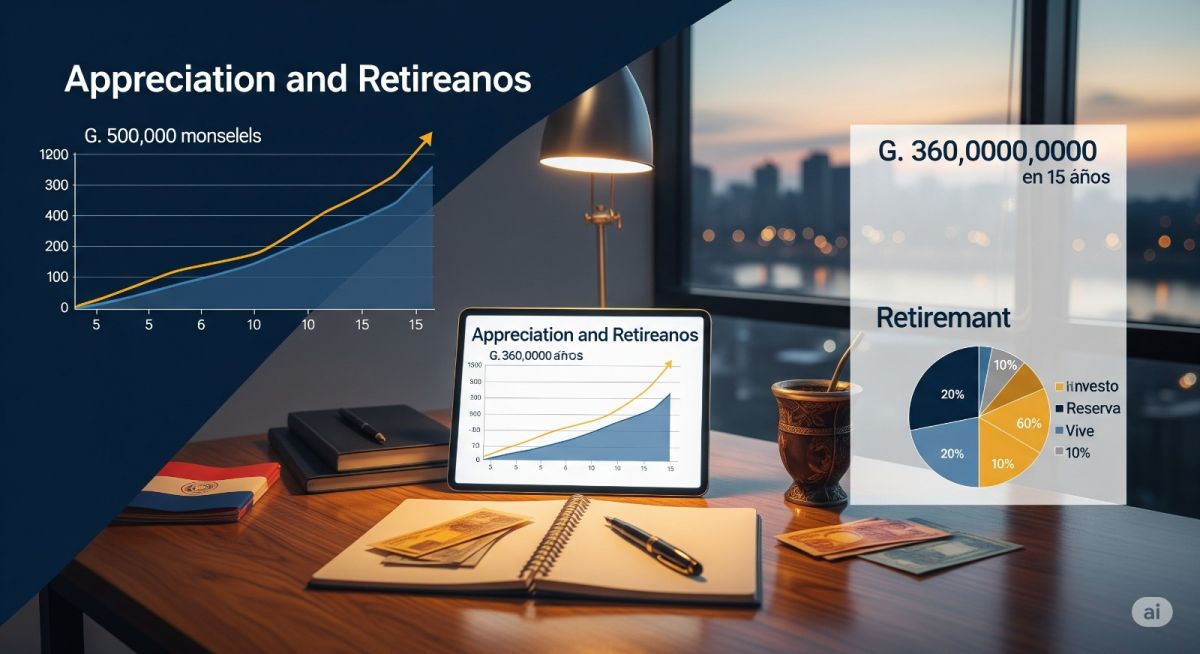

De G. 360 millones a una Jubilación de G. 3 millones mensuales

Antes de explorar dónde invertir, es esencial entender el poder del interés compuesto, la fuerza que transforma pequeños esfuerzos en grandes fortunas. Como decía Albert Einstein, “el interés compuesto es la octava maravilla del mundo”. Cuando inviertes, tu dinero genera retorno, y ese retorno genera más retorno, creando un efecto bola de nieve.

¿El secreto?

Tiempo y consistencia

Imagina a un joven de 20 años que invierte G. 500.000 por mes en un fondo mutuo con un retorno promedio del 9% anual. A los 30 años, tendrá cerca de G. 94.859.326. A los 40 años, ese valor puede llegar a G. 319.425.851. Ahora, imagina una inversión acumulada de G. 360.000.000 — alcanzable tras décadas de disciplina o con aportes mayores. Con una rentabilidad conservadora del 9% anual, ese monto puede generar G. 3.000.000 por mes. A diferencia de una jubilación tradicional, que termina con la persona, estos G. 360.000.000 permanecen como un legado familiar, transferible a hijos, nietos o causas importantes.

El Hombre Más Rico de Babilonia enseña: “Una parte de todo lo que ganas es tuya para guardar, y debe crecer.” Para jóvenes, esto significa que comenzar temprano multiplica los resultados. Para padres y abuelos, es una lección para enseñar: invertir es construir no solo seguridad, sino un patrimonio que trasciende generaciones.

“Comienza pequeño, pero comienza hoy. G. 360 millones pueden garantizar G. 3 millones por mes y un legado para tu familia”

La ruta antifrágil

La expresión “antifrágil”, inspirada en las ideas de Nassim Nicholas Taleb, significa crear un sistema que no solo resiste las crisis, sino que se fortalece con ellas. En el contexto financiero, es construir un patrimonio que crece en tiempos de incertidumbre. En los próximos artículos, exploraré la antifragilidad en detalle, mostrando cómo aplicarla a tu vida financiera.

¡Acompáñame!

Para empresarios, la antifragilidad es familiar: es como gestionar un negocio que prospera en mercados volátiles. Para jóvenes, es una mentalidad nueva que transforma la relación con el dinero. Mira cómo invertir para construir tu ruta de cero a la riqueza:

Fondos mutuos: el comienzo seguro

Bancos como Banco Continental, Itaú, GNB, ueno y Sudameris ofrecen fondos mutuos de renta fija y mixta, perfectos para principiantes, además de las casas de bolsa Cadiem y Puente. Estos fondos invierten en títulos públicos y activos estables, con retornos promedio del 9% anual, superando la inflación del 4,2% (dato del Banco Central del Paraguay, 2024).

Ejemplo:

- Invertir G. 500.000 por mes en un fondo de renta fija puede generar G. 94.859.326 en 10 años, pavimentando el camino para los G. 360.000.000 que rinden G. 3.000.000 mensuales.

- Para jóvenes, es una forma de comenzar con seguridad; para padres, es una lección sobre paciencia.

Recomendación de lectura: “El hombre más rico de Babilonia” explica cómo pequeños ahorros consistentes crean fortunas.

A medida que aumenta el tiempo y el volumen, es posible que desee considerar la internacionalización.

Inversiones internacionales: el mundo a tu alcance

Plataformas como Interactive Brokers y otras permiten a los paraguayos invertir en mercados globales. Interactive Brokers, regulada por la SEC de EEUU, ofrece acceso a más de 150 mercados, con comisiones bajas y una plataforma robusta (Trader Workstation). Desde 2019, no hay depósito mínimo, y la apertura de cuenta es simple, requiriendo solo un documento de identidad (pasaporte o cédula) y un comprobante de residencia.

Ejemplos de inversiones:

- REITs (Fondos Inmobiliarios de EEUU): Pagan dividendos mensuales, como un “alquiler” en tu cuenta.

- Acciones globales: Empresas como Apple, Coca-Cola o Tesla son accesibles con US$ 100 (cerca de G. 750.000).

- ETFs de bonos y treasuries: Ofrecen estabilidad contra la volatilidad.

Con US$ 100, puedes comenzar a invertir en un ETF global. En décadas, una cartera diversificada puede alcanzar los G. 360.000.000 que rinden G. 3.000.000 por mes.

Recomendación de lectura: “Padre rico, padre pobre” detalla cómo invertir en activos que generan renta pasiva, como REITs.

Cuidados importantes

Invertir es poderoso, pero exige cuidado:

- Estudia antes: Lee sobre los productos financieros y evita promesas de ganancias rápidas.

- Comienza pequeño: Incluso G. 100.000 por mes contribuye a los G. 360.000.000.

- Consulta expertos: Algunos bancos y plataformas ofrecen asesoría gratuita.

Recomendación de lectura: “Más astuto que el diablo” enseña a mantener la disciplina y evitar trampas emocionales.

El salto estratégico

Cuando tus inversiones alcanzan un nivel significativo, los bancos locales aceptan activos (como fondos mutuos o acciones) como garantía para financiamientos inmobiliarios. Esto permite comprar una casa, invertir en un negocio o financiar estudios, acelerando el viaje de cero a la riqueza. Para jóvenes, es un camino hacia la independencia; para padres, es la base de un legado que puede ser transferido a las futuras generaciones.

Conclusión: Un legado de libertad financiera

Nadie construye un patrimonio de la noche a la mañana. Pero con método, disciplina y el poder del interés compuesto, es posible salir de la rueda de los ratos y caminar hacia la libertad financiera. La regla 20-10-60-10 es más que una fórmula: es una mentalidad para transformar vidas. Con G. 360.000.000 invertidos, puedes vivir con G. 3.000.000 por mes, como una jubilación, y aún dejar ese monto como un legado para tus hijos, nietos o causas importantes.

En Paraguay, con bancos accesibles y plataformas, el viaje de cero a la riqueza está al alcance de todos.

Cuando se trata de finanzas y construcción de patrimonio, tienes dos caminos: estudiar profundamente o buscar el apoyo de personas estudiadas, competentes e imparciales. La libertad financiera no llega por casualidad; requiere conocimiento y decisiones informadas. Busca siempre una asesoría confiable y profesional, con expertos que prioricen tus intereses. Invierte en tu educación financiera y rodéate de quienes te guíen hacia un futuro sólido y un legado duradero.

“La libertad financiera se conquista en el anonimato de la disciplina”

Compartan esta lección con sus amigos, hijos, nietos y sobrinos. Enséñenles a separar el primer 10% para la reserva de emergencia, a invertir con consistencia, y a soñar con un legado.

El primer paso es: Comienza hoy. Protege el presente, construye el futuro.

Augusto Fabrini

https://taplink.cc/augustofabrini

{kind=link}