Crédito columna: Andrea González, vicepresidente de Basa Capital.

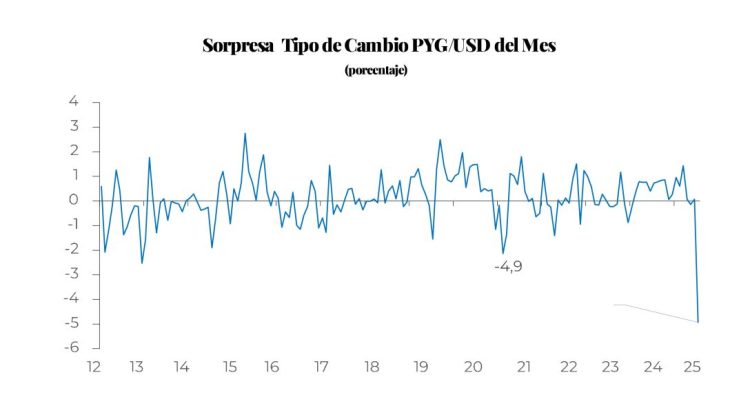

El tipo de cambio PYG/USD experimentó en 2025 la corrección más pronunciada registrada en la historia de la Encuesta de Expectativas del Banco Central del Paraguay. Esta caída de aproximadamente 4.9% desde los niveles máximos representa un evento extraordinario que superó ampliamente las expectativas del mercado y constituye la mayor sorpresa cambiaria documentada en la serie histórica de la EVE.

La corrección se caracterizó por su velocidad e intensidad, contrastando marcadamente con la tendencia alcista sostenida observada en períodos anteriores. A diferencia de episodios previos de volatilidad cambiaria, esta corrección no fue meramente temporal, sino que refleja un cambio estructural en las condiciones del mercado cambiario paraguayo. Los datos sugieren que estamos ante una transformación fundamental en los mecanismos de determinación del tipo de cambio.

Los factores determinantes de esta corrección incluyen la mejora sustancial en las condiciones financieras globales, el debilitamiento generalizado del dólar estadounidense a nivel internacional, y el aumento notable en la demanda de créditos en moneda extranjera. Estos elementos han convergido para crear un ambiente propicio para la apreciación del guaraní, marcando una ruptura con los patrones históricos de comportamiento cambiario. Toda esta nueva información requiere necesariamente revisar el escenario de proyecciones macroeconómicas, especialmente pensando en diciembre 2025.

Mecanismos de transmisión y respuesta económica

Para capturar la reacción posterior de la economía paraguaya ante este shock cambiario histórico, se implementaron técnicas de proyección local (local projections) siguiendo la metodología desarrollada por Jordà (2005) y posteriormente refinada por Jordà y Taylor (2025). Esta aproximación metodológica permite estimar de manera robusta las funciones de impulso-respuesta sin imponer las restricciones estructurales inherentes a los modelos VAR tradicionales, proporcionando mayor flexibilidad para capturar dinámicas no lineales y cambios estructurales.

El análisis de impulsos-respuesta revela un patrón consistente y predecible en la forma en que la economía paraguaya reacciona ante shocks de apreciación cambiaria. Esta regularidad empírica proporciona una base sólida para entender los canales de transmisión y anticipar las respuestas de política necesarias.

Cuando el guaraní se aprecia significativamente, la inflación subyacente (SAE) experimenta una reducción notable y persistente. Este mecanismo opera posiblemente a través del abaratamiento de bienes importados, que representa una porción considerable de la canasta de consumo paraguaya. La evidencia indica que este efecto desinflacionario se mantiene durante aproximadamente 15 a 20 meses.

La respuesta de la política monetaria sigue un patrón característico que es consistente con la aplicación de una regla de Taylor modificada. Ante la caída de la inflación, el Banco Central del Paraguay típicamente reduce la tasa de política monetaria en aproximadamente 50 puntos base. Esta respuesta de política monetaria refleja la aplicación de la regla de Taylor, donde la reducción de tasas es una reacción sistemática ante la disminución de la inflación observada. El BCP implementa esta reducción de 50 puntos base como parte de su marco de metas de inflación, buscando mantener las condiciones monetarias apropiadas y evitar que la desinflación importada se traduzca en una desaceleración económica innecesaria.

Evolución del Marco Analítico: De Guaraní 1.0 a Guaraní 2.0

Para las proyecciones condicionales sobre la economía paraguaya, se estimó un modelo VAR Bayesiano clásico diseñado específicamente para una economía pequeña, abierta y exportadora de commodities, siguiendo muy de cerca la metodología desarrollada por González (2012). El modelo incorpora como variables endógenas el IMAEP (indicador de actividad económica), la inflación general y subyacente (IPC/IPCSAE), la tasa de política monetaria (LRM), el tipo de cambio real y nominal (TCR/TCN), y las reservas internacionales. Como variables exógenas se incluyen los precios de la soja y el petróleo Brent, la tasa externa (Fed Funds más riesgo país Paraguay), y crucialmente para el modelo Guaraní 2.0, el índice DXY que proxifica las condiciones del dólar global.

La transición del modelo Guaraní 1.0 al Guaraní 2.0 refleja una evolución fundamental en la comprensión de los determinantes del tipo de cambio paraguayo. Esta transformación responde a cambios estructurales en el funcionamiento del mercado cambiario local y su creciente integración con los mercados financieros internacionales.

El modelo Guaraní 1.0 operaba bajo el supuesto de que el tipo de cambio estaba determinado principalmente por flujos comerciales y fundamentos económicos tradicionales. En este régimen, las decisiones de compra y venta de divisas respondían primordialmente a necesidades comerciales, con limitado arbitraje inmediato con activos financieros internacionales. El modelo excluía deliberadamente variables como el índice DXY, considerando que las condiciones financieras globales tenían un impacto marginal en la determinación del tipo de cambio local.

El modelo Guaraní 2.0 reconoce la creciente sofisticación del mercado financiero paraguayo y la participación incremental de fondos internacionales en el mercado local. Esta nueva realidad se caracteriza por una liberalización gradual del mercado cambiario y el desarrollo de instrumentos financieros más complejos. En este contexto, el tipo de cambio responde de manera más sensible a las condiciones financieras globales, incluyendo las tasas de interés internacionales, los precios de commodities y, crucialmente, la fortaleza del dólar global.

La inclusión del índice DXY como variable relevante en el modelo Guaraní 2.0 representa un reconocimiento explícito de que las condiciones financieras globales ahora se transmiten de manera significativa al mercado cambiario local. La utilización de la trayectoria del EUR/USD como proxy para proyectar el comportamiento del DXY se justifica por la alta correlación inversa entre estas variables y la mayor liquidez y transparencia en el mercado de futuros del EUR/USD. Esta metodología permite incorporar las expectativas del mercado global sobre la evolución del dólar estadounidense, proporcionando una base más sólida para las proyecciones cambiarias locales.

Perspectivas e implicaciones de política

Las proyecciones derivadas del modelo Guaraní 2.0 apuntan hacia un escenario de relativa estabilidad cambiaria para el resto de 2025, fundamentado en la expectativa de un debilitamiento sostenido del dólar estadounidense a nivel global. Esta perspectiva se basa en múltiples factores convergentes que sugieren un ambiente internacional favorable para monedas emergentes como el guaraní.

El análisis indica que las posibilidades de una depreciación significativa del guaraní hacia diciembre de 2025 son considerablemente bajas. Los factores que sustentan esta evaluación incluyen la tendencia global hacia el debilitamiento del USD, las condiciones financieras internacionales favorables, y la política monetaria acomodaticia mantenida por los principales bancos centrales del mundo. Estos elementos configuran un ambiente propicio para la estabilidad o incluso apreciación adicional moderada de monedas emergentes.

El escenario más probable contempla una estabilización del tipo de cambio en niveles similares a los actuales, con un rango esperado entre 7.131 y 7.349 guaraníes por dólar. Esta proyección se sustenta en la operación efectiva de mecanismos de arbitraje que limitan movimientos cambiarios extremos, las condiciones externas favorables que se prevé persistan durante el período de análisis, y la política monetaria doméstica que gradualmente se tornará más acomodaticia en respuesta a las presiones desinflacionarias.

Las implicaciones para la política económica son significativas. El espacio de política monetaria creado por las presiones desinflacionarias debe ser aprovechado de manera estratégica para apoyar el crecimiento económico sin comprometer la estabilidad de precios. La gestión de reservas internacionales puede optimizarse considerando el contexto de estabilidad cambiaria proyectada. Además, es crucial mantener un monitoreo estrecho del índice DXY como indicador adelantado de las condiciones cambiarias locales. Todo esto, puede ser un factor muy relevante para una nueva revisión de las proyecciones macroeconómicas, que sientan el compromiso de aportar desde la innovación y el desarrollo.

Informe del Departamento de Estudios Económicos de Basa Capital.

{kind=link}