En la foto: Wildo González, economista de Basa Capital.

La inflación mensual en agosto cerró en apenas 0,07% m/m, muy por debajo del 0,2% esperado por el mercado, con una inflación subyacente en 0,00% por segundo mes consecutivo. Aunque el resultado alinea los precios con el rango meta del Banco Central del Paraguay (BCP), la baja responde más a factores coyunturales, como el traspaso de la caída del tipo de cambio a los bienes sin alimentos, que a un ajuste estructural.

El escenario plantea un delicado desafío para la política monetaria: mantener la restricción para consolidar la convergencia de precios o acompañar un posible ciclo de bajas de tasas internacionales, encabezado por la Reserva Federal (FED), refiere el informe económico remitido por Basa Capital.

La inflación mensual de agosto registró 0,07% m/m, significativamente por debajo de las expectativas del mercado que anticipaban 0,2% m/m. Este resultado sorpresivo no se explica por componentes volátiles, sino por el comportamiento excepcional de la inflación subyacente (Ipcsae), que alcanzó 0,00% mensual por segundo mes consecutivo, muy por debajo de sus promedios históricos y perfil estacional. Este componente, crucial para las decisiones de política monetaria por su mayor sensibilidad a las acciones del Banco Central, mostró una persistencia inusualmente baja que escapa a las proyecciones de modelos tradicionales.

La inflación interanual se ubicó en 4,58%, mientras que la inflación subyacente (SAE) alcanzó 3,5% anual, prácticamente en línea con el nuevo rango meta del Banco Central. Sin embargo, este alineamiento obedece más a factores coyunturales, especialmente en la inflación de bienes sin alimentos (-0,92% mensual), que aparentemente reflejan el traspaso directo de la caída del tipo de cambio a los precios al consumidor, más que un ajuste estructural hacia la nueva meta inflacionaria.

Este escenario plantea un delicado balance de riesgos para el Banco Central: mantener restricción monetaria para alinear gradualmente la inflación con la meta versus un contexto internacional de mayor incertidumbre y condiciones financieras más restrictivas. La persistencia de la caída del tipo de cambio y sus efectos no lineales sobre los precios importados podrían crear espacio para ajustes en la política monetaria, especialmente considerando las expectativas de reducciones más intensas en las tasas de la FED.

- Inflación por debajo de expectativas de mercado

La inflación mensual en agosto fue de 0,07% m/m, por debajo de lo anticipado por las expectativas del mercado, que preveían un incremento de 0,2% m/m. La Encuesta de Expectativas de Variables Económicas (EVE) sugería implícitamente que los componentes estacionales que habían caracterizado los precios de mayo a julio ya habían concluido. Recordemos que los meses pasados se caracterizaron por tener resultados de inflación en general muy bajos (incluso negativos). Para nosotros, y posiblemente para el mercado, no existían elementos que nos llevaran a anticipar una inflación mensual por debajo de las expectativas. Adicionalmente, para poner en contexto, el mes pasado (julio) habíamos tenido un resultado de inflación mensual de 0,36%, por lo que, por persistencia en los precios, podríamos haber pensado que el 0,2% mensual esperado por el mercado (y por nosotros) parecía ser un resultado favorable para la inflación de agosto.

Sin embargo, el resultado de inflación por debajo de las expectativas, en esta ocasión, no está explicado totalmente por sus componentes volátiles, sino que la inflación del Ipcsae (que excluye alimentos, combustibles y tarifas) tuvo un resultado igual a 0,00% mensual. Este resultado representa el segundo mes consecutivo muy por debajo de sus promedios históricos y de su perfil estacional. Adicionalmente, poniendo en contexto y considerando los clásicos modelos univariados —que a pesar del paso del tiempo y del desarrollo de los modelos de proyección de inflación (y sus componentes) siguen siendo relevantes—, la proyección de este modelo univariado tuvo un error de proyección significativo. Para contextualizar el 0,00% mensual, el mes pasado (julio) habíamos tenido un resultado de 0,08% mensual, y este componente o medida de inflación siempre se caracteriza por la persistencia en sus resultados, esto dentro de un contexto en el que esta es la medida posiblemente más relevante para monitorear por el Banco Central y por todos. ¿Por qué? Debido a que esta medida de inflación es la que agrupa la serie de precios que sí pueden ser afectados en el mediano y largo plazo por las acciones de la política monetaria.

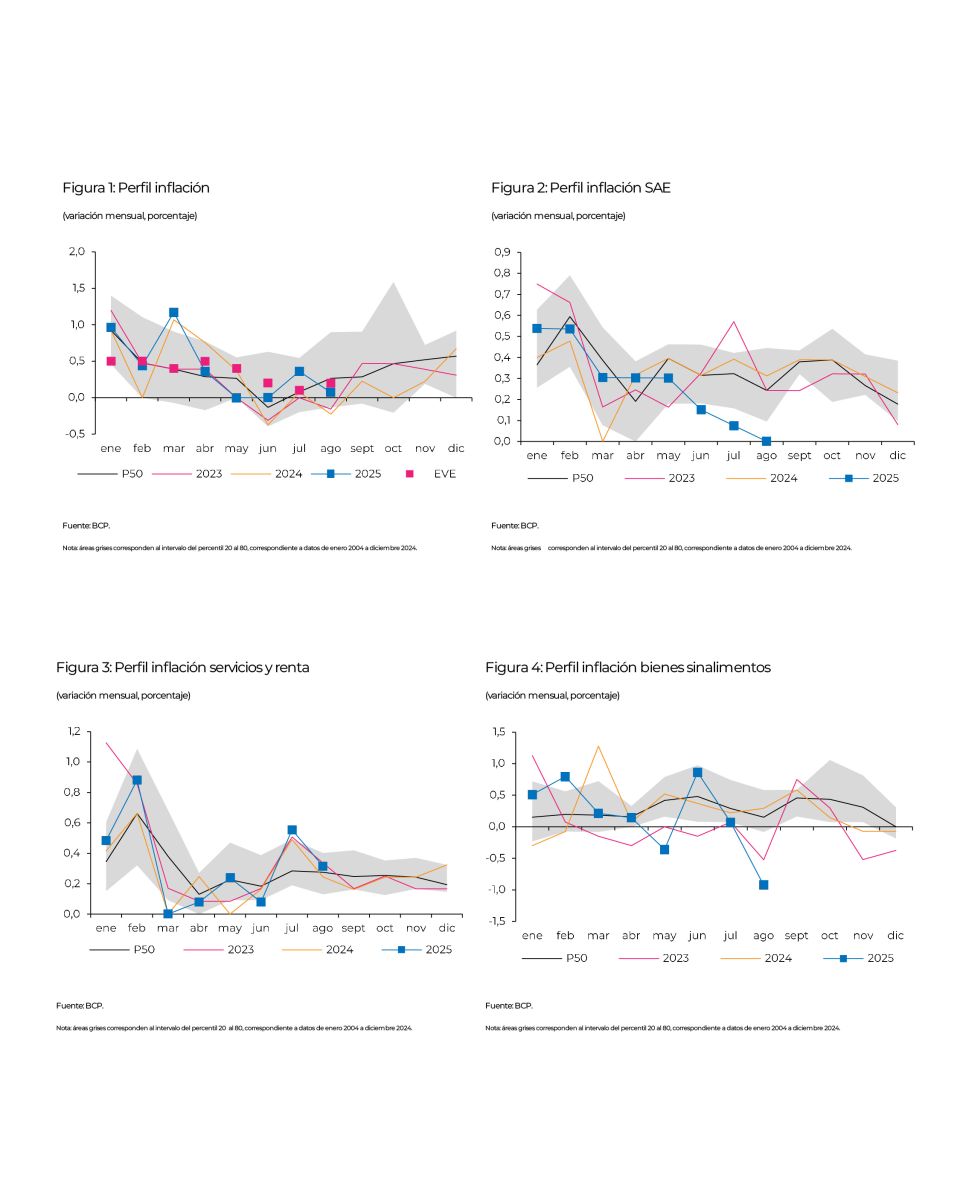

Al revisar los principales índices que componen la inflación SAE, vemos en la figura 3 la inflación de servicios y renta, que no muestra grandes diferencias con respecto al comportamiento pasado en los últimos dos años. Un punto interesante son los meses de febrero y julio. ¿Por qué? En febrero posiblemente se revisan los precios que están sujetos a la inflación del año pasado, por lo que en ese mes se ajustan estos precios. Mientras que en julio es el mes en que comúnmente se revisa el salario mínimo, y dado que una parte importante de los costos, especialmente en las pequeñas y medianas empresas, están concentrados en la mano de obra, vemos un aumento en los precios de los servicios (salarios). Por otro lado, en la figura 4 vemos el perfil estacional y el comportamiento reciente de la inflación de bienes excluyendo los alimentos. En esta observamos que el comportamiento de la inflación de bienes ha sido particularmente volátil en los últimos meses, pasando de mínimos en mayo a máximos en junio. Lo interesante es que, en julio, a pesar de estar dentro de la estacionalidad de esta inflación, no existían indicios de una caída tan fuerte como la observada en agosto, donde la inflación mensual de los bienes sin alimentos cayó 0,92% mensual.

Por otra parte, analizando el resultado de la inflación SAE, especialmente de la inflación de bienes sin alimentos, recordemos que teníamos anteriormente aumentos sustanciales en el tipo de cambio nominal que no fueron traspasados a los precios al consumidor. Posiblemente las firmas absorbieron el aumento en los precios derivado del tipo de cambio, sufriendo una compresión en sus márgenes. En este contexto, los precios al productor del mes de julio se ubicaron en 4,6% anual, por lo que, teniendo en cuenta los niveles de inflación, parecería existir márgenes muy comprimidos en las firmas. Y nuevamente, poniendo en contexto los resultados de modelos básicos y tradicionales de proyección de inflación, la caída de la inflación de bienes sin alimentos de -0,92% mensual escapa totalmente de cualquier proyección y/o juicio (considerando la estacionalidad). A pesar de que esta medida, por la construcción del índice, no excluye combustibles, y posiblemente esto explique gran parte de la caída en este índice, los demás componentes no solo no exhibieron ni absorbieron los aumentos de costos pasados, sino que parecen haber trasladado directamente a los precios al consumidor la caída del tipo de cambio.

- Inflación total moderada, pero la SAE no tanto

La inflación interanual se ubicó en 4,58%, lo que refleja que, por el momento, la inflación no representa un problema grave. Sin embargo, esto no implica la ausencia de riesgos. En particular, la inflación subyacente (SAE) se encuentra en 3,5% anual, lo que evidencia que, aunque los shocks pasados no se han trasladado completamente a los precios, sus efectos acumulados han llevado a que la inflación SAE alcance valores prácticamente en torno al nuevo rango meta del Banco Central (3,5%). No obstante, esto no implica que los precios se hayan ajustado rápidamente a la nueva meta de inflación, sino que obedece a elementos coyunturales, especialmente en la inflación de bienes (sin alimentos). Vale la pena aclarar que alcanzar completamente el nuevo rango de meta de inflación tomará tiempo y probablemente implicará ciertos costos en términos de actividad económica o empleo. Finalmente, no es descartable que la inflación total sea algo más alta en algunos periodos futuros.

Este escenario local —donde la inflación aún no es un problema evidente, pero permanece por encima de la meta— y donde los impactos de distintos shocks parecen no haberse traspasado con la intensidad de tiempos pasados, plantea un desafío importante para el Banco Central. Esto se origina en el delicado balance de riesgos: por un lado, el entorno interno exige mantener cierto grado de restricción monetaria para alinear gradualmente la inflación subyacente con la nueva meta; por otro, el contexto internacional está marcado por alta incertidumbre y, a juzgar por los recientes ajustes en las expectativas de tasas de la FED, por condiciones financieras internacionales más restrictivas.

Esto cobra especial relevancia en esta coyuntura, donde la caída del tipo de cambio ha sido más persistente que lo previsto por el mercado, dando espacio para un ajuste a la baja en los precios de los bienes importados, lo que parece estar reflejándose en la inflación SAE. Justamente, el comportamiento reciente de la inflación SAE, si responde a elementos no lineales que hacen que el traspaso de la caída del tipo de cambio a los precios importados sea más efectivo, quita presión al Banco Central. Por ello, puede ser razonable considerar un ajuste en un entorno externo donde parece que las bajas de la tasa de la FED serán algo más intensas de lo previsto. La respuesta clásica de los bancos centrales emergentes con metas de inflación es acompañar la baja de tasas, por lo que es posible que los principales bancos centrales de países emergentes (LATAM incluido) reduzcan su tasa de política monetaria, tratando de mantener el diferencial de tasa de interés y evitar una apreciación muy intensa de sus monedas (debido a que la apreciación nominal conlleva una apreciación en el tipo de cambio real, reduciendo la competitividad de sus exportaciones). Por ello, no sería descartable que el Banco Central reduzca su Tasa de Política Monetaria (TPM), probablemente no en 2025 (aunque no es descartable), siendo lo más probable en el primer trimestre de 2026. La reducción en la reciente subasta de las Letras de Regulación Monetaria (LRM) en el plazo de 1,5 años parece dar una leve señal en este sentido.

- Implicaciones para la Política Monetaria y conclusiones

El comportamiento reciente de la inflación, caracterizado por resultados sistemáticamente por debajo de las expectativas y la aparente efectividad del traspaso de la caída del tipo de cambio a los precios, sugiere la presencia de dinámicas no lineales en la formación de precios que los modelos tradicionales no capturan adecuadamente. Esto quita presión al Banco Central y abre la posibilidad de considerar ajustes en la política monetaria, especialmente ante un entorno externo donde las reducciones de tasas de la FED podrían ser más agresivas de lo inicialmente previsto.

En este contexto, no sería descartable que el Banco Central reduzca su Tasa de Política Monetaria (TPM), siguiendo el patrón típico de los bancos centrales emergentes de acompañar los movimientos de la Fed para mantener diferenciales de tasas y evitar apreciaciones excesivas que afecten la competitividad exportadora. Si bien una reducción en 2025 no es lo más probable, el primer trimestre de 2026 emerge como una ventana más factible para este ajuste.

La reciente reducción en las subastas de Letras de Regulación Monetaria (LRM) a 1,5 años puede interpretarse como una señal sutil en esta dirección. No obstante, alcanzar completamente el nuevo rango de meta inflacionaria requerirá tiempo y posiblemente implicará costos en términos de actividad económica o empleo, manteniéndose latente el riesgo de que la inflación total pueda ser algo más elevada en algunos períodos futuros.

{kind=link}