Por Augusto Fabrini, analista.

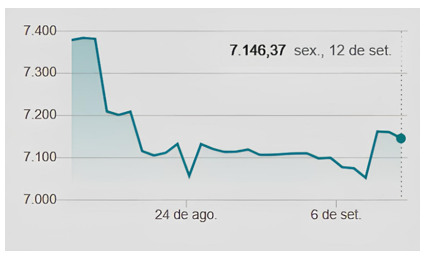

El 14 de agosto de 2025, el guaraní paraguayo pegó un salto que resonó en los mercados: el dólar, que andaba rondando los 7.500 guaraníes, cayó a 7.381 guaraníes, marcando un pico de valorización (Gráfico 1).

Una línea descendente abrupta, seguida de volatilidad el 18 de agosto, cuando el tipo de cambio osciló a ~7.408 guaraníes, refleja las intervenciones del Banco Central del Paraguay (BCP).

Las ventas de dólares vía operaciones spot (US$ 620 millones en el año, US$ 284 millones en el primer semestre) drenaron liquidez en guaraníes, fortaleciendo la moneda en ~7-9% en el año (de ~8.017 guaraníes en abril a ~7.300 guaraníes en septiembre).

Pero este “escalón”, lejos de ser un capricho, trae alivio inmediato y riesgos futuros.

En este artículo, exploro el impacto de esta dinámica, equilibrando las ganancias a corto plazo con las amenazas a mediano plazo.

En el centro de este hecho está el BCP, cuya misión como gestor del mercado le exige señalar los cambios en las políticas cambiarias para evitar los perjuicios de las instituciones que, impactadas por un cambio no señalado, terminan teniendo que trasladar al paraguayo común vía intereses altos o estancamiento en los próximos meses/años.

Con datos del BCP y Asoban, invito a la reflexión:

“En un mundo financiero distorsionado, ¿el guaraní fuerte es alivio o presagio de un ciclo vicioso?”

Histórico de los activos del BCP, un balance en expansión, pero con drenaje táctico.

Para entender el contexto de las intervenciones recientes, vale la pena mirar el histórico de los activos totales del BCP, que reflejan su capacidad de gestionar liquidez y reservas.

Según los informes anuales y estadísticas monetarias del propio banco central, los activos crecieron consistentemente de 2020 a 2025, impulsados por flujos de exportaciones y acumulación de reservas internacionales, con ajustes tácticos vía ventas de títulos y dólares que drenaron liquidez operacional.

Esos flujos incluyen no solo el superávit comercial tradicional, sino también un volumen creciente de dólares “del mundo”, vía inversiones extranjeras directas (IED) que alcanzaron US$ 1,2 mil millones en el primer semestre de 2025, con destaques para el régimen de maquila (US$ 673 millones en exportaciones hasta julio de 2025 (+6,5% interanual), con tendencia de crecimiento en 2025 gracias a atractivos para europeos y nómadas digitales) y la llegada de profesionales remotos, que inyectan divisas vía alquileres y consumo local, estimados en US$ 50-100 millones anuales en 2025.

Acá va un resumen trimestral/anual de los activos totales (en miles de millones de guaraníes, aproximados con base en datos del BCP y FMI):

Esta expansión refleja la solidez del BCP, con activos bajo gestión estimados en US$ 10 mil millones en 2025, pero las intervenciones recientes, como las ventas de títulos públicos para absorber guaraníes, muestran una estrategia de “drenaje táctico” para valorizar el tipo de cambio, sin comprometer el balance general.

Sin embargo, sin señales claras, esto toma a los bancos por sorpresa, comprimiendo márgenes y elevando riesgos sistémicos.

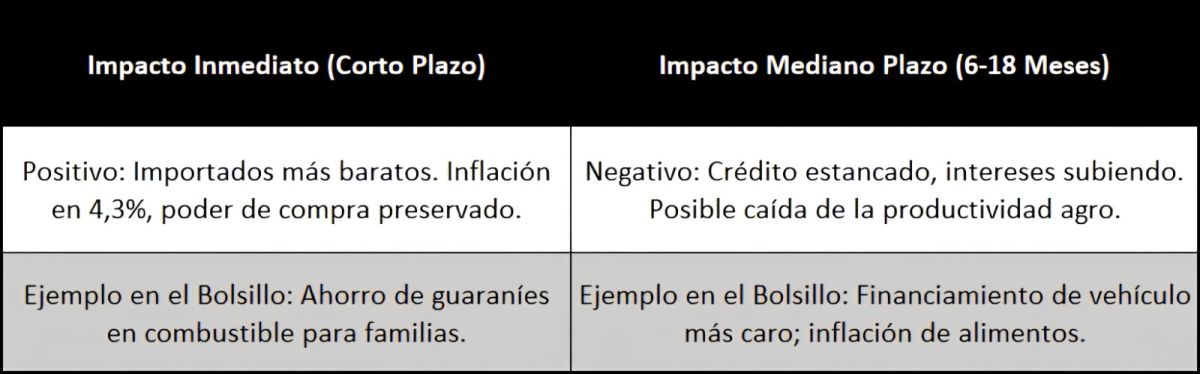

El lado bueno: ganancias inmediatas para el pueblo paraguayo

La valorización del guaraní en 2025 trajo un alivio selectivo al presupuesto familiar, especialmente en ítems importados sensibles al tipo de cambio, como combustibles e insumos, aunque las presiones en alimentos, como la carne bovina, ya señalan tensiones iniciales.

Paraguay, importador neto de energía y fertilizantes, se benefició de la apreciación cambiaria (~7-9% anual), que mitigó los traslados de precios globales volátiles, ayudando a anclar la inflación cerca de la meta. Este efecto se amplifica por los flujos de dólares “del mundo” —nómadas digitales y empresas de maquila que inyectan divisas, sosteniendo la estabilidad, pero tornando el equilibrio una danza delicada para el BCP.

- Gasolina y energía más estables: En agosto, el precio promedio de la gasolina se estabilizó en G. 6.490/litro (US$ 0,90), con la apreciación cambiaria atenuando traslados del petróleo internacional, una estabilidad que evitó alzas de hasta 8% vistas en picos de 2024. Para una familia promedio, esto preserva ~50.000 guaraníes mensuales en gastos de transporte, un respiro en un país donde el 40% de la población destina más del 20% de sus ingresos a energía y movilidad.

- Insumos agrícolas y alimentos con mitigación mixta: fertilizantes y pesticidas cruciales para el agro (12% del PIB) vieron costos importados atenuados por la fuerza del guaraní, sin traslados inflacionarios marcados hasta ahora.

Sin embargo, alimentos como la carne bovina registraron un alza en el precio implícito promedio de 18,5% en agosto (vs. 2024), a pesar de un aumento en la faena (número de animales sacrificados) local (+9,1% en volumen), impulsada por la demanda externa y costos elevados de producción, contribuyendo ~1,5 puntos porcentuales a la inflación interanual de 4,6%.

Proyecciones del BCP indican que la inflación acumulada alcanzó 3,3% en julio y 3,4% en agosto, dentro de la meta de 3,5% (±2 pp), anclando expectativas a pesar de las presiones.

Estas ganancias selectivas son reales y democráticas: benefician al “pueblo paraguayo” en gastos con energía e importados, especialmente a los 60% urbanos que dependen de ellos.

Es el lado optimista: un Paraguay con menos volatilidad en el surtidor, pero atento a las góndolas.

El lado oscuro: escasez de crédito y el costo a mediano plazo

Pero, como en todo equilibrio cambiario, lo que sube debe equilibrarse, y el precio puede venir en forma de crédito más caro y escaso.

El BCP mantuvo su tasa de política monetaria en 6% a lo largo de 2025, pero el drenaje de liquidez, resultado de ventas de títulos y dólares vía operaciones de mercado abierto (US$ 620 millones en el año), comprimió los márgenes de los bancos privados, miembros de Asoban.

Con la liquidez en guaraníes contraída en 10-15% en el tercer trimestre, los bancos enfrentan compromisos elevados, como hedges cambiarios de productores rurales, que fijan ingresos en guaraníes contra fluctuaciones del dólar.

Además, un dólar más caro (por la valorización excesiva) puede desincentivar esos flujos de dólares “del mundo”: nómadas digitales y empresas de maquila, atraídos por un Paraguay “barato”, pueden dudar si los costos en dólares suben, complicando la danza del BCP para mantener el equilibrio.

Acá entra el impacto en el bolsillo del pueblo a mediano plazo (6-18 meses): el BCP necesita señalar cambios de dirección en sus políticas para que los actores ajusten posiciones sin pánico, evitando perjuicios que se traducen en costos para el ciudadano común.

- Márgenes bancarios comprimidos e intereses más altos: Los bancos, forzados a captar guaraníes caros en el interbancario para honrar hedges (especialmente de exportadores de soja, que generaron US$ 4 mil millones en la zafra), vieron sus márgenes de spread caer 2 puntos porcentuales.

¿Resultado?

- El costo del dinero sube: los préstamos al sector privado crecieron solo 15% interanual en agosto, contra 20% en 2024, con tasas efectivas subiendo a 9-10% en operaciones de mediano plazo. Para el ciudadano común, esto significa financiamientos de casas y vehículos hasta 15% más caros en el próximo ciclo económico, frenando compras de vivienda propia o expansión de negocios familiares.

- Impacto en la productividad y rebote inflacionario: El agro, pilar de la economía (33% de las exportaciones), sufre más: con crédito escaso, las inversiones en máquinas y expansión de cultivos caen 5-7%, reduciendo la productividad en 2-3% para 2026.

Menos oferta de soja y carne significa precios internos más altos, un “efecto rebote” que puede presionar la inflación a 4,8- 5% en 2026, según proyecciones de Asoban.

- Todo el pueblo siente este reflejo a largo plazo: la inflación en alimentos puede erosionar las ganancias actuales, transformando alivio en apretón, especialmente para el 30% de la población rural dependiente de la agricultura.

Asoban criticó abiertamente: “El drenaje excesivo del BCP frena el crédito productivo”, alertando que, sin más herramientas como forwards cambiarios, el ciclo económico de 2026 puede estancar el PIB en 3,5% (por debajo de la meta de 4%).

El BCP en la cuerda floja: equilibrio en un mundo distorsionado

El BCP camina en una línea fina: ¿priorizar la estabilidad cambiaria (meta de 3,5%) o inyectar liquidez para el crecimiento?

En 2025, optó por lo primero, manteniendo los intereses en 6% para anclar expectativas, pero esto expone a Paraguay a distorsiones globales.

La economía mundial, proyectada en 2,3% de crecimiento por el Banco Mundial, es un caldo de incertidumbres: tarifas de EEUU (bajo Trump) contra China y la UE pueden cortar 0,5% del PIB global en 2025-2026, elevando costos de insumos para el agro paraguayo.

China, con una desaceleración a 4,5%, reduce la demanda por soja (nuestro principal exportado), mientras que la Fed (EEUU) y el BCE mantienen tasas altas (5,25% y 3,75%, respectivamente), atrayendo capitales y presionando monedas emergentes como el guaraní.

Para Paraguay, esto significa vientos en contra: superávit comercial robusto, pero vulnerable a una Argentina en recuperación lenta y un Brasil con real depreciado, impactando el 70% de nuestras exportaciones regionales.

El BCP, siempre elogiado por su credibilidad (inflación controlada a pesar de choques climáticos), enfrenta críticas de Asoban por “pasividad”.

Sin ajustes en la tasa o más esterilizaciones, el riesgo de burbuja cambiaria crece.

¿Posibles soluciones?

Aumentar los swaps cambiarios y atraer IED vía reformas en el mercado de capitales, como la expansión de la herramienta de Registro de Agentes (HRA) en abril de 2025.

Por sobre todo, señalar cambios vía comunicados claros u operaciones de mercado abierto (OMA) predecibles para que bancos y productores ajusten hedges sin sorpresas.

Conclusión: El BCP y la cuenta que llega al paraguayo común

La valorización del guaraní en 2025 es un espejo de la dualidad paraguaya: alivio inmediato para el día a día, pero un recordatorio de que el crecimiento sostenible exige equilibrio.

El BCP debe ser imparcial en el mercado financiero y tiene el deber de señalar los cambios de dirección en sus políticas con anticipación y transparencia, sea vía informes previos o ajustes graduales en OMA, para que los grandes actores no sean tomados por sorpresa, acumulando perjuicios que, a mediano plazo, recaen sobre el paraguayo común.

Sin esto, intereses más altos y una disminución de la actividad económica transforman la bendición cambiaria en una cuenta salada para todos.

En un mercado financiero extremadamente distorsionado y probando sus límites, el equilibrio no es lujo, es supervivencia.

Que el BCP, guiado por su misión de estabilidad, anticipe los vientos para que 2026 nos encuentre más resilientes, con un guaraní fuerte, pero no frágil y, quién sabe, usando este flujo único de dólares para reducir aún más la deuda externa, posicionando a Paraguay como farol de solidez en un océano de endeudamiento global.

Augusto Fabrini

https://taplink.cc/augustofabrini

{kind=link}