Por Wildo González, economista jefe de Basa Capital.

La mejora de la calificación soberana refuerza la credibilidad del país y abre una ventana clave para atraer inversión de largo plazo.

Paraguay alcanzó oficialmente el grado de inversión tras la decisión de Standard & Poor’s de elevar la calificación soberana a BBB-, apenas 16 meses después del upgrade otorgado por Moody’s. Un hito histórico que, si bien sorprendió por su velocidad, ya estaba siendo anticipado por los mercados internacionales.

Según el análisis de Basa Forum, el salto no se explica solo por indicadores tradicionales, sino por un factor decisivo: la credibilidad institucional. Reformas estructurales como la creación del Ministerio de Economía, la DNIT y la Superintendencia de Pensiones, junto con una disciplina fiscal sostenida, fortalecieron la percepción de previsibilidad y capacidad de gestión.

Este nuevo estatus mejora el perfil de riesgo país, reduce el costo del financiamiento y posiciona mejor a Paraguay para captar capitales destinados a infraestructura, proyectos productivos y expansión empresarial, especialmente para las SA que buscan fondeo competitivo.

El grado de inversión no es un punto final, advierte el informe, sino una plataforma. Mantenerlo exigirá avanzar en reformas clave, previsional, tributaria, educativa y del mercado de capitales, para que la confianza lograda se traduzca en más inversión, crecimiento sostenido y desarrollo económico.

Un logro anticipado, pero inesperado

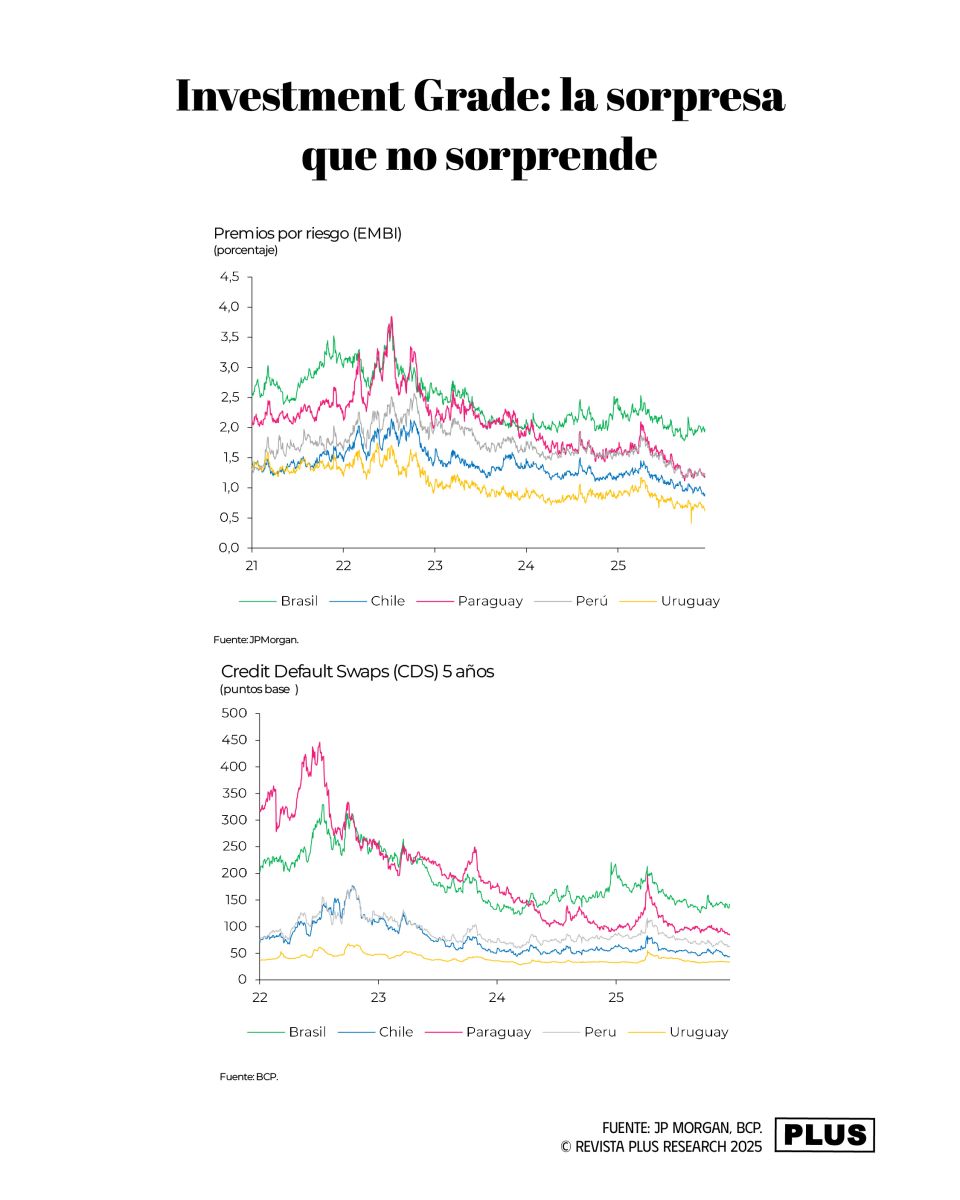

Hace apenas un año, se argumentaba que los mercados financieros internacionales ya estaban anticipando la mejora en la calificación soberana. La compresión de los spreads soberanos de Paraguay, medidos a través del índice EMBI (Emerging Markets Bond Index), acercándose a los de Perú (país con grado de inversión) y alejándose de los de Brasil (país sin grado de inversión), evidenciaba que los inversionistas ya estaban ‘pricing in’ esta mejora. El EMBI mide el premio por riesgo que los inversionistas exigen para comprar bonos soberanos de economías emergentes, expresado en puntos básicos sobre la tasa de los bonos del Tesoro de Estados Unidos.

Como se observa en la Figura 1, los spreads de Paraguay convergieron progresivamente hacia los niveles de Perú desde mediados de 2023, anticipando efectivamente el upgrade a grado de inversión.

Sin embargo, al analizar otra medida de riesgo soberano, los Credit Default Swaps (CDS), la narrativa se vuelve más matizada. Los CDS son instrumentos financieros derivados que funcionan como seguros contra el default (incumplimiento) soberano: el comprador paga una prima periódica (expresada en puntos básicos anuales) y, a cambio, recibe protección en caso de que el país emisor no cumpla con sus obligaciones de deuda. A diferencia del EMBI, que refleja el rendimiento de bonos existentes en el mercado secundario y puede estar influenciado por factores de liquidez y oferta-demanda, los CDS capturan de manera más pura la percepción del mercado sobre la probabilidad de default del emisor en un horizonte temporal específico (típicamente 5 años).

La Figura 2 muestra que, si bien los CDS de Paraguay experimentaron una mejora sustancial desde 2022—cayendo desde niveles cercanos a 450 puntos básicos a aproximadamente 100 puntos básicos actualmente—, la dinámica temporal difiere significativamente del EMBI. Más revelador aún: posterior al primer upgrade a grado de inversión por parte de Moody’s en agosto de 2023, los CDS de Paraguay no registraron cambios relevantes ni anticiparon el segundo upgrade otorgado por S&P en diciembre de 2024.

Sin embargo, la velocidad con la que S&P concretó este upgrade resulta sorprendente. Recordemos que esta calificadora fue históricamente la más conservadora respecto a Paraguay. Durante más de una década (2013-2023), S&P mantuvo la calificación sin cambios significativos, incluso cuando otros indicadores macroeconómicos mejoraban. Como mencionó el ministro Carlos Fernández Valdovinos en su conferencia de prensa, en 2013 tuvieron una reunión tensa con S&P donde les reclamaron que su evaluación parecía ‘solo una copia de la evaluación del año anterior’.

Los fundamentos que justifican (parcialmente) la mejora

Según el comunicado de S&P, la mejora se sustenta en tres pilares fundamentales:

- Efectividad de las Políticas Públicas y Reformas Estructurales

S&P destaca las reformas implementadas desde agosto de 2023: la creación del Ministerio de Economía, la Dirección Nacional de Ingresos Tributarios (DNIT), y la Superintendencia de Pensiones. Estas reformas institucionales representan cambios estructurales con impacto de largo plazo, más allá de simples ajustes coyunturales.

- Resiliencia económica y crecimiento sostenido

El crecimiento proyectado del 6% para 2024, siguiendo al 4.7% de 2023 y más del 5% en 2022, evidencia una trayectoria consistente que va más allá de un shock positivo temporal. Las políticas pro-mercado y el dinamismo de la actividad económica refuerzan las perspectivas de crecimiento en el mediano plazo.

- Disciplina fiscal y convergencia

El compromiso del gobierno con el plan de convergencia fiscal hacia el límite máximo del -1.5% del PIB establecido en la Ley de Responsabilidad Fiscal para 2026, junto con la reducción de la inflación de más del 10% a alrededor del 3.5% (cerca de la meta del BCP), fortalece la credibilidad del toolkit macroeconómico, sustentado en un esquema de metas de inflación y reglas fiscales, que permiten a nuestra economía tener cierto grado de resiliencia a shocks externos.

Más allá de las métricas: la credibilidad como factor decisivo

Aquí surge lo verdaderamente interesante y, en cierto modo, contradictorio: si bien los fundamentos mencionados por S&P son sólidos y válidos, las métricas cuantitativas tradicionales utilizadas en los modelos de calificación soberana no parecían justificar completamente un salto tan significativo en este momento particular.

Los modelos estándar de calificación soberana incorporan variables como:

- Ratio deuda/PIB y trayectoria fiscal

- Nivel de reservas internacionales y suficiencia de liquidez externa

- Indicadores de competitividad y gobernanza

- Desarrollo del mercado financiero y profundidad institucional

Si bien Paraguay ha mejorado en estos frentes, el progreso ha sido gradual y, en algunos casos, marginal. La deuda pública se mantiene controlada pero no ha experimentado una reducción drástica, de hecho con bastante discusión por los pagos a proveedores y temas relacionados. Las reservas internacionales son adecuadas, pero no extraordinarias para los estándares regionales. El desarrollo del mercado de capitales local continúa siendo limitado en profundidad y liquidez, pero si avanzando a un ritmo mayor a lo esperado, tanto por participantes del mercado de capitales como por el resto de los agentes económicos.

Entonces, ¿qué explica el upgrade? La respuesta parece residir en un cambio más sutil pero profundo: la percepción de predictibilidad y credibilidad institucional. S&P no está calificando únicamente el estado actual de la economía, sino la trayectoria esperada y, fundamentalmente, la capacidad del país para sostener compromisos de política económica en el tiempo.

Uno de los posibles factores que ha influido en la decisión de S&P, el cumplimiento satisfactorio del acuerdo con el Fondo Monetario Internacional (FMI) constituye un elemento adicional que las agencias calificadoras incorporan en sus análisis de riesgo soberano. Según el informe de la quinta revisión del Policy Coordination Instrument (PCI) publicado en julio 2025, Paraguay cumplió todos los objetivos cuantitativos establecidos para diciembre 2024 y avanzó significativamente en su agenda de reformas estructurales bajo los tres pilares del programa: estabilidad macroeconómica, mejora de la productividad, y fortalecimiento de la protección social.

El FMI destacó que «el desempeño del programa permanece ampliamente satisfactorio», con una consolidación fiscal que redujo el déficit de 4.1% del PIB en 2023 a 2.6% en 2024, en línea con la trayectoria hacia el techo de 1.5% del PIB establecido por la Ley de Responsabilidad Fiscal para 2026. Una misión del FMI concluyó en noviembre 2025 la evaluación para la sexta y última revisión del programa, confirmando la continuidad del buen desempeño en el marco del acuerdo que expira en febrero 2026.

El cumplimiento consistente del programa del FMI desde 2022 proporciona a las calificadoras una validación técnica independiente sobre la credibilidad de las políticas económicas del país y la sostenibilidad de su marco fiscal de mediano plazo. En su evaluación más reciente, el FMI calificó el riesgo general de estrés soberano de Paraguay como «bajo» y proyectó que la deuda pública se estabilizará y declinará gradualmente desde 44.8% del PIB en 2024 hacia 39.9% en 2030.

Este análisis de sostenibilidad de deuda, junto con el monitoreo semestral del cumplimiento de metas fiscales y reformas estructurales, refuerza la percepción de las agencias sobre la solidez y previsibilidad de la gestión macroeconómica paraguaya. Además, el programa incluyó reformas bajo el Resilience and Sustainability Facility (RSF) orientadas a fortalecer la resiliencia climática del país, un factor cada vez más relevante en las evaluaciones de riesgo de largo plazo.

El marco de monitoreo multilateral del FMI actúa como un mecanismo de compromiso creíble ante los mercados internacionales, complementando los indicadores tradicionales que sustentan el grado de inversión. Este contexto de cumplimiento verificable de compromisos internacionales, junto con la implementación de reformas estructurales en áreas clave.

Desafíos para mantener y mejorar la calificación soberana

Aquí es donde debemos templar el entusiasmo con realismo. El grado de inversión no es un fin en sí mismo, sino un reconocimiento de un estado actual que debe ser sostenido y, idealmente, mejorado. S&P fue claro al establecer una perspectiva ‘estable’, lo que implica que la calificación se mantendrá solo si Paraguay continúa por el camino actual.

Los desafíos pendientes son significativos:

- Reforma Previsional Integral: Si bien se creó la Superintendencia de Pensiones, el sistema previsional requiere reformas estructurales más profundas para garantizar su sostenibilidad fiscal de largo plazo. La demografía de Paraguay está cambiando, y la ventana para reformar el sistema antes de que se convierta en una carga fiscal insostenible es limitada.

- Reforma Tributaria Estructural: La DNIT es un avance importante en la administración tributaria, pero Paraguay aún tiene una de las cargas tributarias más bajas de la región. Para financiar inversiones críticas en infraestructura y capital humano sin comprometer la sostenibilidad fiscal, eventualmente se requerirá una reforma tributaria que amplíe la base impositiva.

- Reforma Educativa: Este es quizás el desafío más importante y el menos abordado. La calidad del capital humano es fundamental para la productividad de largo plazo. Sin una reforma educativa que mejore significativamente los resultados en pruebas estandarizadas y reduzca la brecha entre la educación pública y privada, el crecimiento potencial de Paraguay quedará limitado.

- Profundización del Mercado de Capitales: El desarrollo del mercado de capitales local, que aunque ha avanzado bastante, aun no es suficiente y no es solo una curiosidad técnica, sino un impedimento real para el financiamiento eficiente de proyectos de largo plazo y la diversificación del riesgo económico.

Consideraciones finales

El grado de inversión otorgado por S&P representa un reconocimiento histórico para Paraguay, pero su verdadero significado trasciende el hito técnico de alcanzar BBB-. Lo relevante no es únicamente que Paraguay haya sido calificado como investment grade por segunda vez en 16 meses, sino que esta mejora se produjo en un momento de elevada incertidumbre global y con métricas cuantitativas que, si bien sólidas, no experimentaron mejoras espectaculares. Esto sugiere que las calificadoras están valorando cada vez más factores cualitativos—predictibilidad de políticas, credibilidad institucional, capacidad de sostener compromisos en el tiempo—por sobre mejoras marginales en indicadores tradicionales. El cumplimiento del programa del FMI, en este contexto, opera como un mecanismo de señalización creíble que valida la trayectoria de reformas y fortalece la percepción de gestión macroeconómica prudente.

Sin embargo, el upgrade no debe interpretarse como una validación definitiva ni como un punto de llegada. La perspectiva ‘estable’ de S&P es una advertencia implícita: la calificación es condicional a la continuidad del camino actual. Paraguay enfrenta ahora el desafío de convertir el grado de inversión en una plataforma para reformas transformadoras. Las cuatro reformas pendientes—previsional, tributaria, educativa, y de mercado de capitales—no son opcionales sino condiciones necesarias para mantener y, eventualmente, mejorar la calificación soberana.

El país tiene una ventana de oportunidad limitada para implementar cambios estructurales antes de que presiones demográficas, restricciones fiscales, y limitaciones de capital humano conviertan estos desafíos en crisis. El investment grade es, en última instancia, una sorpresa que no debería sorprender—anticipada por fundamentos mejorando gradualmente—pero que solo se sostendrá si Paraguay demuestra que la credibilidad institucional reconocida por S&P se traduce en capacidad real de ejecución de reformas de largo plazo.

{kind=link}