Por Augusto Fabrini, analista.

Fundamentos macroeconómicos del Paraguay (2010–hoy)

Estabilidad, disciplina y credibilidad como activos estratégicos

- Introducción: el grado de inversión no es un accidente

El acceso de Paraguay al Grado de Inversión (BBB-) debe interpretarse correctamente: no como un premio político ni como un shock exógeno favorable, sino como la formalización de una trayectoria macroeconómica consistente, sostenida durante más de una década.

Desde 2010, el país construyó un perfil macroeconómico atípico en América Latina: bajo endeudamiento, inflación contenida, prudencia fiscal, apertura comercial y una política monetaria creíble. En términos técnicos, Paraguay logró algo poco frecuente en economías emergentes: reducir su prima de riesgo estructural sin sacrificar crecimiento.

Standard & Poor’s, al otorgar la calificación BBB-, simplemente reconoció un equilibrio macro ya existente, validado también por el Banco Mundial, el FMI y el BID en sus evaluaciones periódicas .

- Arquitectura macroeconómica: un modelo de reglas, no de discreción

2.1 Política monetaria: credibilidad como ancla nominal

El Banco Central del Paraguay (BCP) ha sido uno de los pilares silenciosos de esta transformación. Desde la adopción formal del esquema de metas de inflación, la autoridad monetaria consolidó tres elementos clave:

- Independencia operativa

- Comunicación clara de objetivos

- Capacidad de reacción ante shocks externos

Entre 2010 y 2024, la inflación promedio se mantuvo sistemáticamente por debajo del promedio regional, con episodios de desviación explicados casi exclusivamente por shocks importados (energía y alimentos), y no por desanclajes internos .

Esto es central: el mercado cree en el BCP. Y cuando el mercado cree, el costo del dinero cae.

2.2 Política fiscal: disciplina sin austeridad procíclica

En paralelo, Paraguay desarrolló un marco fiscal extraordinariamente conservador para estándares latinoamericanos. La Ley de Responsabilidad Fiscal y el bajo apetito por déficits estructurales evitaron la tentación recurrente del gasto procíclico.

Entre 2010 y 2019, el déficit fiscal promedio se mantuvo por debajo del 2% del PIB. Incluso durante la pandemia, cuando el endeudamiento aumentó, el país preservó credibilidad, regresando rápidamente a una senda fiscal sostenible .

Este comportamiento explica por qué los mercados toleraron un aumento transitorio de deuda sin castigar spreads.

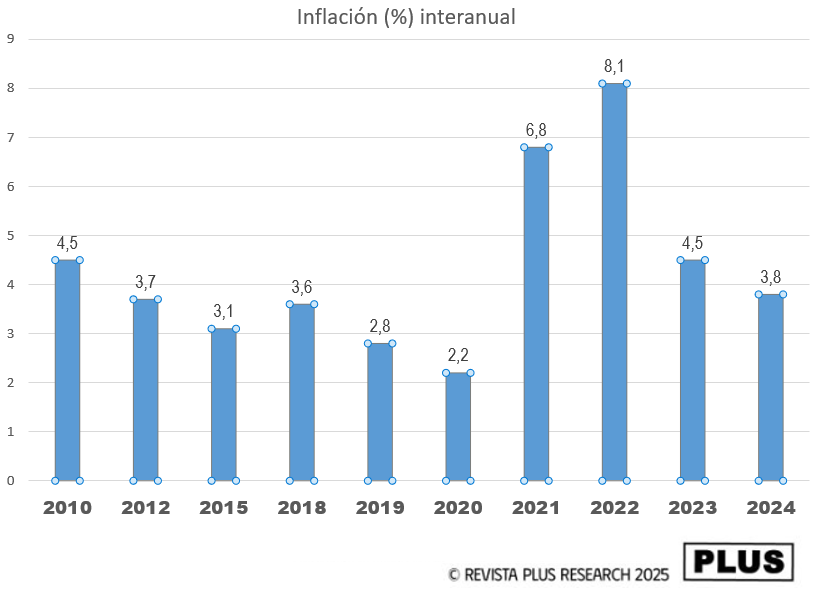

- Inflación: evidencia empírica de estabilidad (2010–2024)

La inflación es el termómetro de la macroeconomía. Y en Paraguay, ese termómetro rara vez se descontroló.

3.1 Evolución histórica

Fuente: Banco Central del Paraguay / Banco Mundial

El repunte inflacionario de 2021–2022 fue importado, no monetario. La rápida convergencia posterior confirma que el ancla nominal no se rompió.

3.2 Implicancias para el Grado de Inversión

Para las agencias de rating, inflación baja y estable implica:

- Menor riesgo de dominancia fiscal

- Mayor previsibilidad de flujos reales

- Menor volatilidad en rendimientos soberanos

En términos simples: menos inflación = menos riesgo soberano.

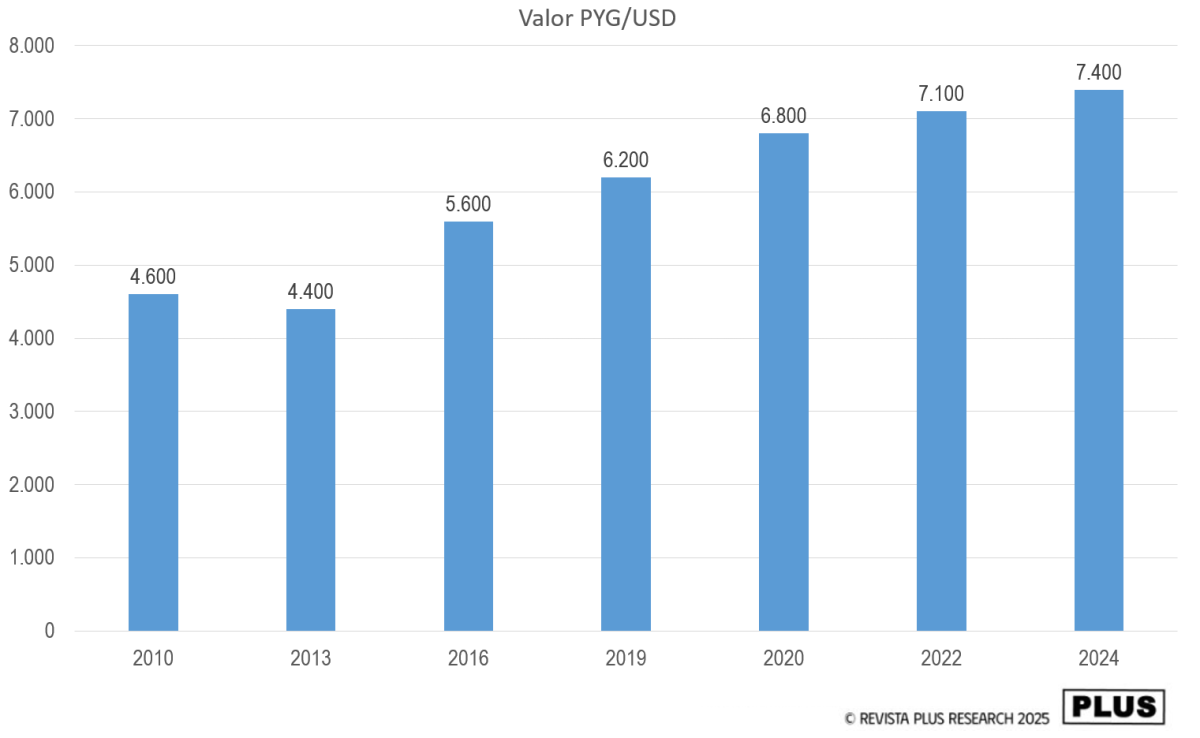

- Tipo de cambio: depreciación ordenada, no crisis recurrentes

A diferencia de otras economías de la región, Paraguay no exhibe ciclos de atraso y corrección violenta del tipo de cambio.

4.1 Evolución del tipo de cambio promedio anual (PYG/USD)

Fuente: Banco Mundial / FMI

A la fecha de este reporte, la cotización del Guaraní debes encerar el año en torno a la franja de 6.700–6.900 guaraníes por dólar.

La depreciación ha sido gradual y absorbible, lo que reduce el riesgo cambiario para inversores institucionales y permite estructurar proyectos de largo plazo con coberturas estándar.

4.2 Sector externo y reservas

El Banco Mundial destaca que Paraguay mantiene niveles adecuados de reservas internacionales, suficientes para cubrir varios meses de importaciones, reforzando la estabilidad cambiaria incluso en escenarios adversos .

- Endeudamiento público: bajo, manejable y creíble

5.1 Evolución de la deuda pública (% del PIB)

Fuente: Ministerio de Economía y Finanzas / FMI

Incluso tras la pandemia, Paraguay se mantiene frente a un promedio regional superior al 65% del PIB.

5.2 Posicionamiento global

En rankings internacionales de sostenibilidad de deuda, Paraguay se ubica:

- En el cuartil inferior de endeudamiento entre emergentes

- Con alto porcentaje de deuda a tasa fija

- Con vencimientos largos y bajo rollover risk

Este perfil es clave para explicar el acceso al Grado de Inversión.

- Síntesis de la parte I: por qué el upgrade era inevitable

Desde una perspectiva estrictamente técnica, el upgrade a BBB- fue una consecuencia lógica, no una sorpresa.

Paraguay combina:

- Inflación controlada

- Política monetaria creíble

- Disciplina fiscal

- Endeudamiento bajo

- Estabilidad cambiaria

- Inserción internacional pragmática

En lenguaje de comité de inversión: riesgo bajo, retorno razonable, volatilidad acotada.

PARTE II – Crecimiento potencial, sistema financiero y mercado de capitales

- Crecimiento económico y estructura productiva: entre la especialización eficiente y la diversificación pendiente

7.1 Dinámica del crecimiento (2010–hoy)

Entre 2010 y 2019, Paraguay fue una de las economías de mayor crecimiento promedio en América del Sur. El crecimiento real del PIB se explicó por una combinación de:

- Expansión del complejo agroexportador

- Ganancias de productividad asociadas a energía barata

- Estabilidad macro que redujo primas de riesgo implícitas

Incluso con alta exposición climática, el crecimiento tendencial se mantuvo competitivo. Según el Banco Mundial, el crecimiento potencial de Paraguay se ubica por encima del promedio regional, aunque con mayor volatilidad cíclica por la agricultura.

Traducción técnica: alto beta agrícola, bajo beta macro. Un trade-off que el mercado acepta cuando el marco institucional es sólido.

7.2 Composición del PIB: sectores clave

Estructura aproximada del PIB (promedio últimos años):

- Agricultura y ganadería: ~20–25%

- Industria (incl. maquila): ~15–17%

- Servicios (comercio, transporte, financieros): ~55–60%

El peso del agro no es una debilidad per se. De hecho, es una ventaja comparativa revelada. El riesgo aparece cuando no se generan encadenamientos.

Aquí es donde entran dos factores estratégicos:

- Régimen de maquila

- Industrialización asociada a energía abundante

Ambos elevan el valor agregado sin destruir competitividad.

7.3 Maquila, IED y encadenamientos productivos

El régimen de maquila permitió a Paraguay insertarse en cadenas regionales y globales con costos laborales competitivos y estabilidad regulatoria. Sectores como autopartes, textiles técnicos, alimentos procesados y electrónica liviana comenzaron a mostrar externalidades positivas.

Desde la óptica de rating soberano, esto importa porque:

- Diversifica exportaciones

- Reduce volatilidad de ingresos externos

- Mejora la resiliencia ante shocks de precios agrícolas

En términos de country risk, cada punto de diversificación reduce fragilidad estructural.

- Sistema financiero paraguayo: pequeño, sólido y subapalancado

8.1 Profundidad financiera: margen para crecer

El sistema financiero paraguayo presenta una baja profundidad relativa:

- Crédito al sector privado: ~40% del PIB

- Muy por debajo de Chile, Brasil o Perú

Esto no es una señal de debilidad sistémica. Es una opción de crecimiento latente.

Desde el punto de vista de un inversor institucional:

- Bajo apalancamiento = menor riesgo sistémico

- Amplio margen para financial deepening

El Grado de Inversión no fuerza este proceso, pero lo abarata.

8.2 Solidez bancaria y regulación prudencial

El sistema bancario paraguayo se caracteriza por:

- Alta capitalización

- Niveles moderados de morosidad

- Regulación prudencial conservadora

El BCP ha actuado con un enfoque macroprudencial, priorizando estabilidad por sobre expansión agresiva del crédito.

Esto explica por qué Paraguay no sufrió crisis bancarias en los últimos ciclos globales, incluso cuando otros mercados emergentes sí lo hicieron.

En jerga financiera: boring banking. Y eso es una virtud.

8.3 Rol del BCP como ancla financiera

Además de la política monetaria, el BCP cumple funciones críticas:

- Supervisión prudencial

- Proveedor de liquidez de última instancia

- Coordinación con política fiscal

Para las agencias de rating, esta tríada reduce el riesgo de eventos extremos (tail risk), factor clave en la transición hacia grado de inversión.

- Mercado de capitales y curva soberana: el verdadero canal del BBB-

9.1 Evolución del mercado de bonos soberanos

Paraguay accedió tempranamente a los mercados internacionales de deuda, construyendo una curva soberana creíble, aun antes del Grado de Inversión.

Las emisiones previas demostraron:

- Buena recepción por parte de inversores

- Capacidad de rollear vencimientos

- Disciplina en uso de recursos

El upgrade a BBB- reduce el spread, pero más importante aún: amplía la base de compradores.

9.2 Efecto técnico del Grado de Inversión sobre la curva

Con calificación BBB-:

- Fondos investment grade only pueden comprar deuda paraguaya

- Aumenta la liquidez secundaria

- Se reduce la prima por iliquidez

Esto genera un desplazamiento hacia abajo de la curva de rendimientos, beneficiando tanto al soberano como al sector privado.

9.3 Transmisión al crédito corporativo

El efecto crowding-in es clave:

- Baja el costo del soberano

- Baja el benchmark corporativo

- Empresas acceden a financiamiento más largo y barato

Sectores con proyectos intensivos en capital (energía, logística, agroindustria) son los primeros beneficiados.

No es magia. Es aritmética financiera.

- Síntesis de la Parte II: crecimiento con espacio financiero

Paraguay combina:

- Crecimiento potencial competitivo

- Sistema financiero sólido pero poco profundo

- Mercado de capitales en expansión

El Grado de Inversión no crea estas condiciones. Las monetiza.

En términos estratégicos: Paraguay pasa de ser “interesante pero limitado” a ser invertible a escala institucional.

PARTE III – El Grado de Inversión bajo microscopio

- Metodología de Standard & Poor’s y aplicación a Paraguay

11.1 Fundamentos de calificación

Standard & Poor’s (S&P) evalúa soberanos mediante un enfoque cuantitativo y cualitativo:

- Macroeconómico: crecimiento, inflación, tipo de cambio y balanza de pagos

- Fiscal: deuda/PIB, déficit estructural, sostenibilidad a largo plazo

- Institucional: credibilidad de bancos centrales, gobernanza, marco legal

- Externo: reservas internacionales, acceso a financiamiento externo, riesgo de rollover

- Político: estabilidad, continuidad de políticas y riesgos de choques políticos

Cada factor se pondera para generar un score final, que luego se traduce en calificación y perspectiva (estable, negativa o positiva) .

11.2 Aplicación específica al Paraguay

Macroeconomía: crecimiento promedio anual sólido (~4–5% pre-pandemia), inflación contenida (~3–4% últimos años), tipo de cambio estable.

Fiscal: deuda ~40% PIB, con perfil mayormente fijo y vencimientos largos. Déficit controlado, incluso tras shocks pandémicos.

Institucional: BCP independiente, políticas macro coherentes, Ley de Responsabilidad Fiscal.

Externo: reservas internacionales suficientes, superávit por cuenta corriente moderado.

Político:

“Gobierno de Santiago Peña mantiene continuidad macroprudencial y orientación pro-mercado.”

Conjuntamente, estos factores justifican que Paraguay cumpla criterios de Investment Grade según S&P.

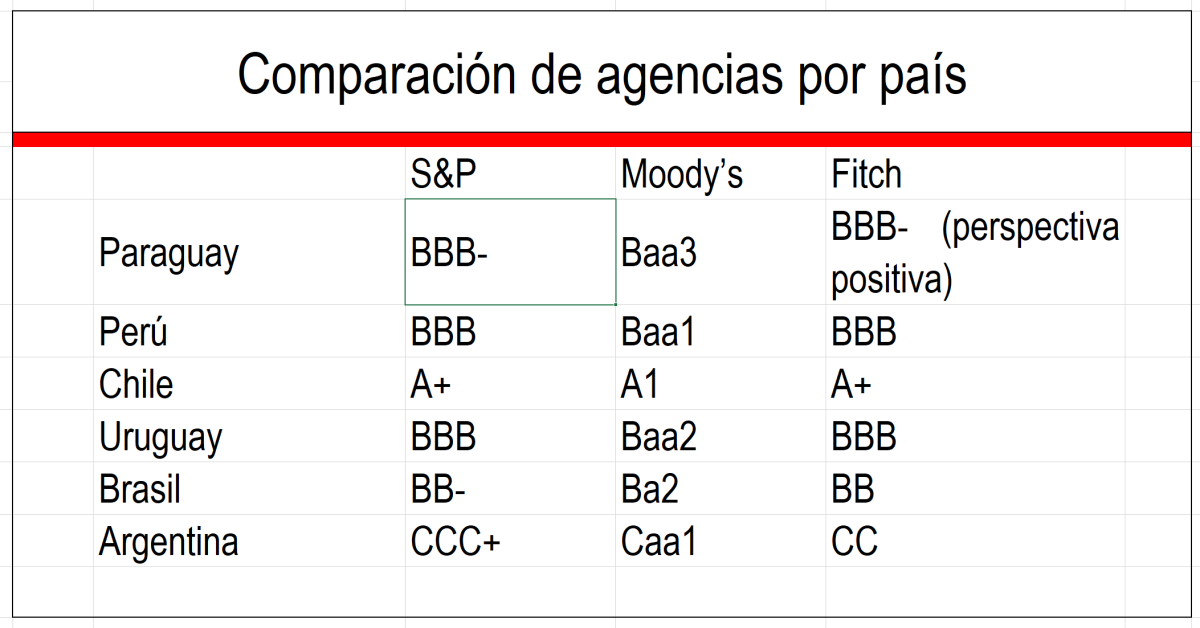

- Comparación regional: Paraguay versus América Latina

12.1 América Latina Investment Grade (2025)

Interpretación técnica:

- Paraguay se ubica entre los países con IG más recientes, mostrando convergencia con Uruguay y superando a Brasil y Argentina.

- Es atractivo para fondos con mandato “IG only”, aumentando la demanda externa de bonos soberanos.

12.2 Implicancias de la comparación

- Mayor confianza inversora frente a pares con calificaciones más bajas

- Reducción del costo de financiamiento en mercados internacionales

- Base sólida para la emisión de bonos corporativos y proyectos PPP

- Moody’s y Fitch: convergencia y diferencias metodológicas

13.1 Moody’s

- Rating Baa3, perspectiva estable

- Enfatiza: sostenibilidad fiscal, crecimiento potencial, estabilidad monetaria

- Menor sensibilidad al shock político, más a shocks externos y fiscales

13.2 Fitch

- BBB-, perspectiva positiva

- Evalúa: gobernanza, políticas estructurales, dependencia del sector primario

- Resalta: bajo endeudamiento y reservas internacionales robustas

Conclusión técnica: aunque cada agencia pondera distinto, existe convergencia en la percepción del riesgo soberano paraguayo.

- Escenarios de stress y sostenibilidad del Grado de Inversión

14.1 Shock climático

- Agricultura y ganadería representan 20–25% del PIB

- Sequías prolongadas podrían afectar exportaciones y recaudación fiscal

- Mitigación: seguros agrícolas, diversificación de cultivos, reservas fiscales

14.2 Shock financiero global

- Aumento de tasas globales (Fed, BCE) eleva el costo del fondeo externo

- Paraguay podría enfrentar depreciación temporal del guaraní y mayor rollover risk

- Estrategia: curva soberana con vencimientos largos, cobertura de riesgo cambiario

14.3 Shock político-fiscal

- Cambios bruscos en reglas de gasto o reforma fiscal podrían deteriorar el rating

- Mitigación: Ley de Responsabilidad Fiscal y supervisión institucional

Interpretación: los escenarios de stress no invalidan el BBB-, pero destacan la importancia de mantener disciplina fiscal y continuidad macroeconómica.

- Beneficios directos e indirectos del BBB-

- Soberano

- Reducción de spreads

- Ampliación de base inversora institucional

- Liquidez secundaria mejorada

- Corporativo

- Transmisión a curva de bonos corporativos

- Acceso a financiamiento internacional a menor costo

- Sistema financiero

- Más opciones de fondeo en dólares

- Incremento de créditos de largo plazo

- Reducción de cost of capital interno

- Sector productivo

- Agroindustria, infraestructura y energía como beneficiarios iniciales

- Incentivos a proyectos de mayor escala y largo plazo

- Síntesis de la Parte III

- BBB- reconoce consistencia macro, fiscal e institucional

- Paraguay ahora abre su mercado a inversores con mandatos IG

- Riesgos de estrés son identificables y manejables

- Comparativamente, Paraguay se posiciona por encima de varios pares latinoamericanos, consolidando una ventaja estructural

Desde la perspectiva de comités de inversión: Paraguay pasa de ser un mercado emergente “interesante” a un mercado emergente “invertible a gran escala”.

PARTE IV – Economía política y geoeconomía

- Gobierno de Santiago Peña: evaluación técnica y orientación pro-mercado

17.1 Continuidad macroeconómica y credibilidad institucional

Desde su asunción, Santiago Peña ha mantenido una estrategia económica coherente con la trayectoria previa del país:

- Disciplina fiscal: cumplimiento de la Ley de Responsabilidad Fiscal, superávit primario objetivo en años favorables.

- Política monetaria predecible: coordinación tácita con BCP, metas de inflación cumplidas, comunicación clara.

- Apertura comercial: adhesión a tratados internacionales y estímulo a la inversión extranjera directa (IED).

Evaluación técnica: Peña actúa como un “policy anchor”. No se trata de liberalización sin control, sino de un enfoque pragmático y orientado a la estabilidad.

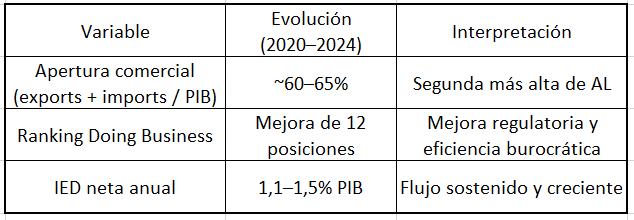

17.2 Perfil pro-mercado: evidencia empírica

Indicadores concretos de orientación pro-mercado:

Estas métricas sustentan que el gobierno facilita y protege la inversión privada, consolidando confianza de inversores y agencias de rating.

- Paraguay en el Mercosur: liderazgo y apertura estratégica

18.1 Presidencia pro tempore y agenda

Durante 2025–2026, Paraguay asumió la presidencia pro tempore del Mercosur, promoviendo:

- Reducción de barreras arancelarias intra-bloque

- Flexibilización regulatoria para exportadores

- Impulso a acuerdos de libre comercio con terceros países

La estrategia busca reducir el riesgo país percibido al mostrar a Paraguay como un actor confiable y abierto al comercio internacional, reforzando su perfil frente a inversores institucionales.

18.2 Mercosur y el atractivo para la inversión

El compromiso de Paraguay con un Mercosur más flexible y orientado al comercio genera:

- Mayor predictibilidad para exportadores

- Posibilidad de encadenamientos productivos regionales

- Alineamiento con normas internacionales de competencia y regulación

En síntesis: Paraguay no depende solo de su mercado interno, lo que reduce vulnerabilidades y aumenta atractivo IG.

- Reposicionamiento internacional: BID, FMI y Banco Mundial

19.1 Asunción como sede de eventos multilaterales

En 2025–2026, Paraguay será:

- Sede de las Reuniones Anuales del Grupo BID

- Organizador de conferencias y foros de inversión internacional

Esto incrementa visibilidad, fortalece relaciones institucionales y posiciona al país como interlocutor estratégico para multilaterales y bloques de inversión.

19.2 Liderazgo del Ministerio de Economía y Finanzas

El ministro Carlos Fernández Valdovinos asumirá el liderazgo de las Asambleas Anuales del FMI y Banco Mundial, consolidando:

- Proyección internacional del país

- Capacidad de negociar financiamiento favorable

- Reputación ante inversores globales

Para las agencias de rating, esto reduce riesgos de shock político externo y aumenta percepción de solidez institucional.

19.3 Implicancias geoeconómicas

- Fortalecimiento de credibilidad soberana: Paraguay se percibe como un puente confiable entre bloques y organismos multilaterales.

- Acceso a capital global: inversionistas institucionales perciben menor riesgo de gobierno, menores shocks regulatorios y mejor predictibilidad.

- Apalancamiento en proyectos estratégicos: energía, infraestructura y logística pueden captar fondos internacionales más baratos.

- Síntesis de la Parte IV

Paraguay combina factores políticos y geoeconómicos que refuerzan su perfil de inversión:

- Gobierno con continuidad macroeconómica y orientación pro-mercado

- Liderazgo activo en Mercosur, promoviendo apertura y predictibilidad

- Proyección internacional a través de BID, FMI y BM, elevando reputación soberana

- Complemento estratégico al Grado de Inversión: credibilidad política refuerza sostenibilidad de BBB-

Conclusión: la política doméstica y la estrategia geoeconómica no solo respaldan el upgrade, sino que generan efectos multiplicadores sobre inversión y financiamiento, creando un círculo virtuoso.

PARTE V – Impactos reales y prospectiva

- Dividendos económicos del Grado de Inversión

21.1 Gobierno y financiamiento soberano

El acceso a BBB‑ implica:

- Reducción de spreads soberanos: estimaciones preliminares de S&P y Bloomberg indican disminución de 50–70 puntos base en emisiones en dólares.

- Mayor base de inversores institucionales: fondos IG only, aseguradoras y fondos de pensiones pueden participar, ampliando demanda.

- Mejora de liquidez secundaria: reduce el costo efectivo de fondeo y aumenta el trading volume en mercados internacionales.

Ejemplo práctico: si Paraguay emite USD 500 millones con BBB‑, la tasa esperada podría caer de ~5,5% a ~4,8%, liberando recursos para inversión en infraestructura y educación.

21.2 Sector privado: transmisión financiera y oportunidades

El efecto crowding-in funciona así:

- Baja el costo de deuda soberana → sirve de benchmark para corporaciones locales

- Empresas acceden a financiamiento internacional más barato

- Sectores beneficiados inicialmente:

- Agroindustria: expansión de exportaciones y agroquímicos

- Energía: proyectos eléctricos

- Logística: transporte fluvial, carreteras y puertos

- Infraestructura urbana y PPPs: hospitales, carreteras y escuelas

Nota técnica: el beneficio no es inmediato para todos los sectores. La transmisión depende de tamaño, estructura financiera y acceso al mercado de capitales.

21.3 Sistema financiero: fondeo y profundidad

El sector bancario y financiero recibe:

- Acceso a crédito más barato en dólares

- Posibilidad de plazos más largos para financiar proyectos corporativos

- Reducción del riesgo sistémico: mayor participación de inversores institucionales estables reduce volatilidad del fondeo local

Indicador clave: crédito corporativo como % del PIB podría crecer de ~40% a 50% en 3–5 años si se consolida el acceso a mercado externo.

- Inversores potenciales: perfil y estrategias

22.1 Fondos institucionales y investment grade

- Fondos de pensiones, aseguradoras, fondos soberanos y bancos multilaterales ahora pueden entrar

- Exigen rating IG, horizonte de mediano-largo plazo y estabilidad institucional

22.2 Bancos multilaterales y project finance

- BID, CAF y Banco Mundial podrán financiar proyectos a tasas preferenciales, apalancando recursos locales

- Oportunidad para infraestructura crítica: energía, transporte y logística

22.3 Percepción global

Paraguay deja de ser “emergente exótico” y pasa a ser mercado emergente confiable, con:

- Riesgo soberano bajo

- Marco institucional estable

- Transparencia macroeconómica

- Prospectiva estratégica: capitalizando el Grado de Inversión

23.1 Corto plazo (0–2 años)

- Aprovechar la reducción de spreads para financiar proyectos de inversión pública estratégica

- Incentivar emisiones corporativas en dólares

- Consolidar comunicación transparente con inversores

23.2 Mediano plazo (3–5 años)

- Profundizar mercado local de capitales

- Promover PPP y proyectos de infraestructura crítica

- Consolidar reformas regulatorias que reduzcan riesgos de implementación

23.3 Largo plazo (>5 años)

- Diversificación productiva y encadenamientos industriales

- Desarrollo de mercado financiero más profundo (crédito corporativo y retail)

- Fortalecer institucionalidad macro-fiscal para sostener el IG y aspirar a BBB/BBB+

- Factores críticos de éxito

- Disciplina fiscal continua: Ley de Responsabilidad Fiscal

- Estabilidad monetaria: BCP mantiene metas de inflación

- Continuidad política: confianza inversora depende de reglas estables

- Gestión internacional proactiva: BID, FMI, BM y Mercosur

Advertencia: cualquier relajamiento brusco en estos frentes puede erosionar la sostenibilidad del BBB‑, incluso si las condiciones macro básicas siguen siendo sólidas.

- Síntesis de la Parte V

El Grado de Inversión no es solo un número:

- Transmite confianza y menor riesgo percibido

- Abre el mercado para inversores institucionales

- Permite financiar proyectos estratégicos más baratos

- Requiere coherencia fiscal, monetaria y política para consolidar beneficios

- Genera un círculo virtuoso macro-financiero-sectorial, que si se gestionado correctamente puede acelerar desarrollo económico y social

Paraguay tiene ante sí una ventana histórica de oportunidad, condicionada a decisiones estratégicas coherentes y sostenidas.

El impacto del Grado de Inversión

Estamos ante una oportunidad histórica para acelerar el desarrollo económico y social del país, reformas y decisiones clave debem ser tomadas ahora para capitalizar plenamente el Grado de Inversión

Claves estratégicas:

- Infraestructura: acelerar PPP, puertos, carreteras y energía renovable

- Mercado de capitales interno: fomentar emisión corporativa, liquidez y cobertura de riesgos

- Capital humano: inversión en educación técnica y profesionalización de sectores estratégicos

- Diversificación productiva: encadenamientos agroindustriales, industria ligera, energías

- Continuidad fiscal y política: mantener disciplina y credibilidad institucional

- Gestión internacional proactiva: aprovechar BID, FMI, BM y Mercosur para atraer capital y mejorar estándares regulatorios

La ventana de oportunidad depende de ejecución técnica rigurosa, no de discursos políticos. Maximizar el IG requiere acción coherente, sostenida y estratégica, que transforme la credibilidad en inversión real.

Paraguay tiene ahora una ventana de oportunidad histórica. Su sostenibilidad dependerá de coherencia macro, continuidad institucional y ejecución técnica de políticas estratégicas.

Augusto Fabrini

https://taplink.cc/augustofabrini

Fuentes:

https://www.bcp.gov.py/web/institucional/w/paraguay-alcanza-el-grado-de-inversion-con-standard-poors-y-se-posiciona-entre-las-economias-mas-estables-de-la-region

https://www.bcp.gov.py/web/institucional/w/moodys-resalta-estabilidad-y-mantiene-grado-de-inversion

https://www.mef.gov.py/es/institucional/sala-de-prensa/noticias/solidez-economica-posiciona-paraguay-rumbo-al-grado-inversion

https://www.mef.gov.py/es/institucional/sala-de-prensa/noticias/fitch-mejora-perspectiva-calificacion-paraguay-estable

https://www.presidencia.gov.py/noticia/paraguay-alcanza-el-grado-de-inversion-con-standard-poors-y-se-posiciona-entre-las-economias-mas-estables-de-la-region

https://www.radionacional.gov.py/2025/12/17/paraguay-alcanza-el-grado-de-inversion-con-standard-poors-y-se-posiciona-entre-las-economias-mas-estables-de-la-region

https://www.ifc.org/content/dam/ifc/doc/2025/paraguay-country-private-sector-diagnostic-en.pdf

https://www.imf.org/-/media/Files/Publications/CR/2024/English/1pryea2024002-print-pdf.ashx

https://www.statista.com/outlook/co/macroeconomic-indicators/paraguay

https://www.lloydsbanktrade.com/en/market-potential/paraguay/economy

{kind=link}