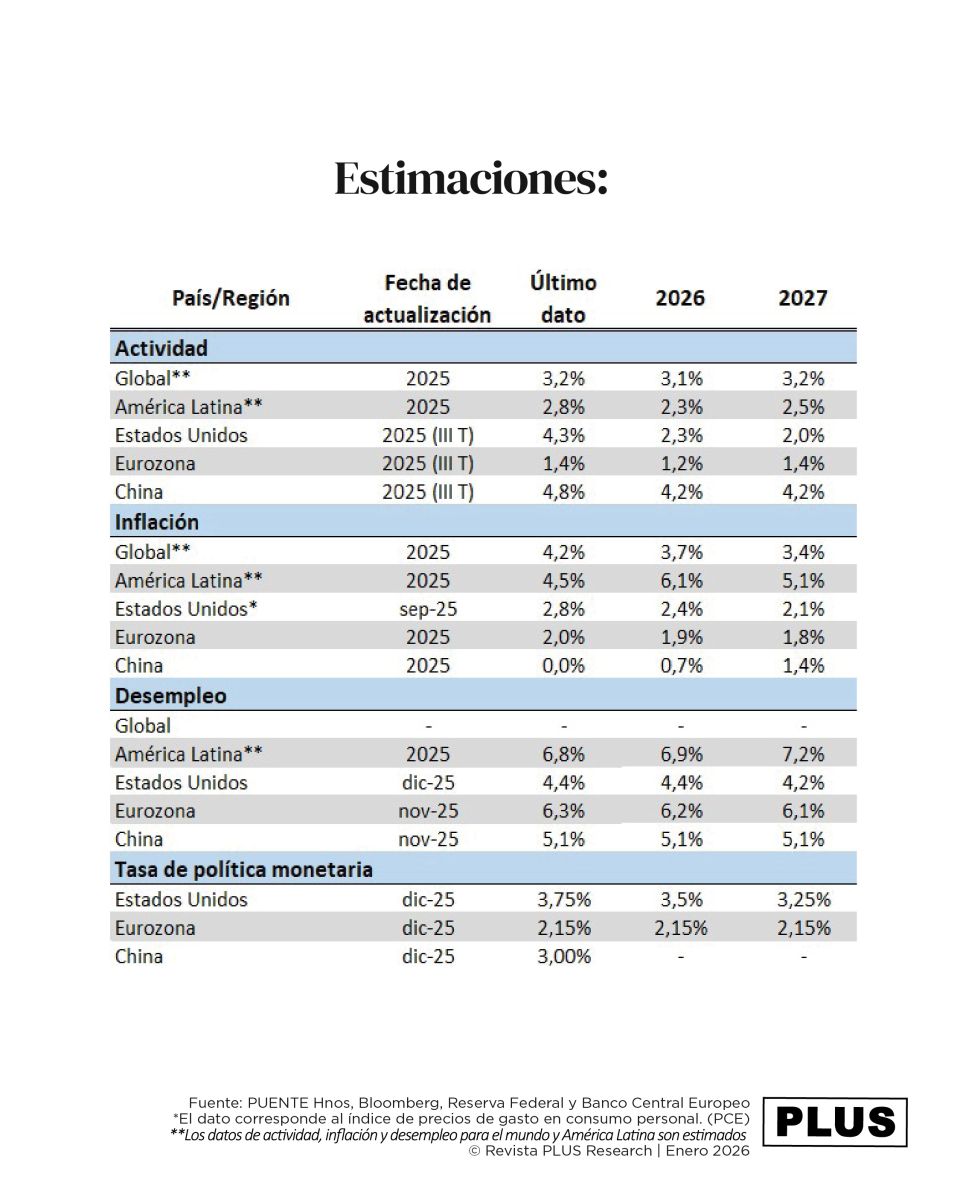

El 2025 representó un período de resiliencia económica y transformación estructural, vinculado a la transición energética e Inteligencia Artificial (IA). Si bien presentó retos en muchos aspectos, con el paso de los meses se han ido despejando paulatinamente las fuentes de incertidumbre, lo que se refleja en la mejora en las estimaciones de crecimiento global, en torno al +3,1% para 2026, según las últimas proyecciones de octubre del Fondo Monetario Internacional (FMI).

Con el comienzo de año, el escenario presenta perspectivas más equilibradas. Un entorno comercial y geopolítico potencialmente más estable –pese a los recientes acontecimientos en Venezuela– y el aumento de las ganancias de las compañías, entre las principales cuestiones, podría redundar en una tasa de crecimiento más robusto, favorecido adicionalmente por la expectativa de una mayor flexibilización de la política monetaria en diversos países.

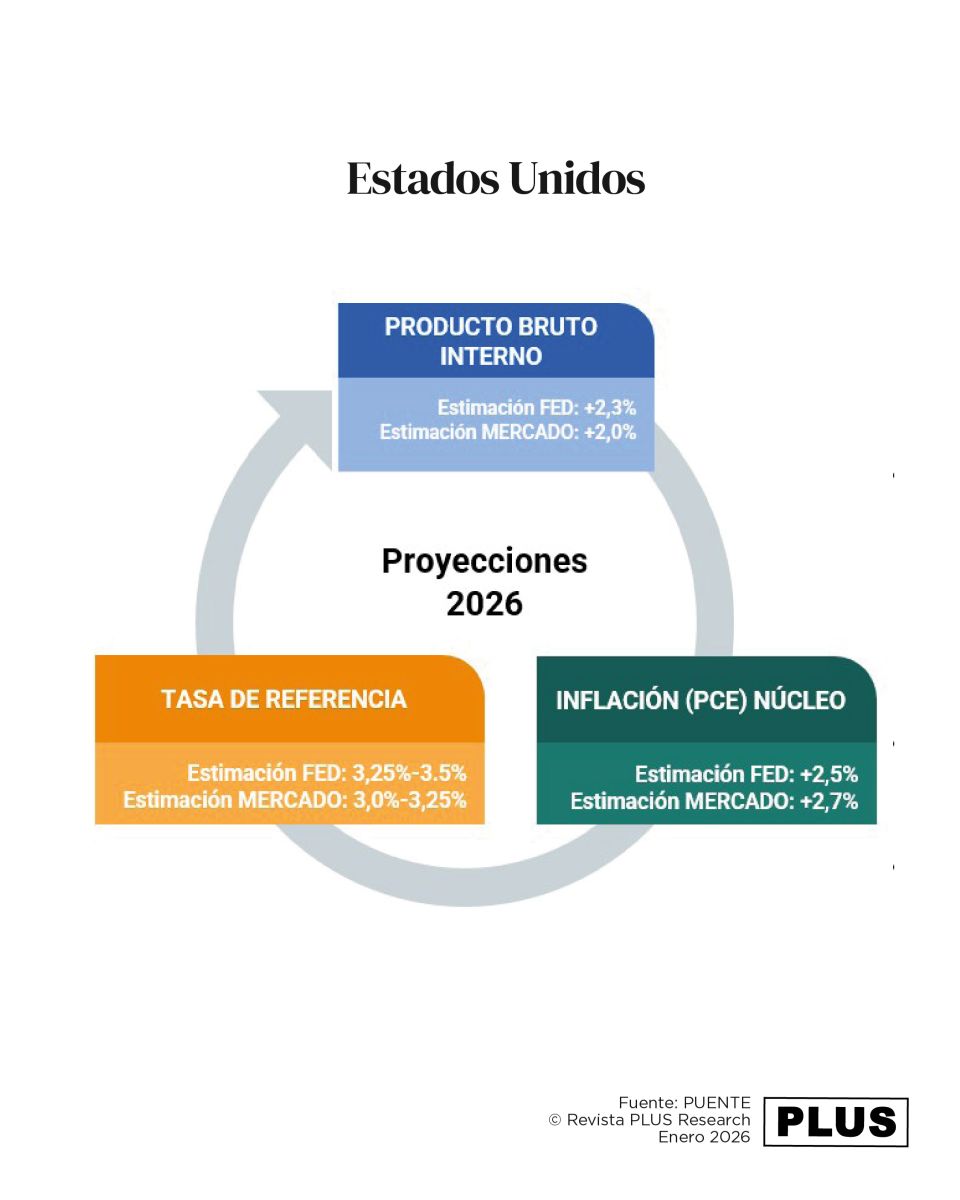

En Estados Unidos, tras la resiliencia mostrada por la economía en 2025 –pese a la implementación de la política arancelaria de Trump y el elevado costo del financiamiento a lo largo del año– es esperable que la economía exhiba un crecimiento de +2,3% anualizado en 2026, de acuerdo a cifras recientes de la Fed.

Por su parte, el pronóstico para la Eurozona es que la actividad cobre mayor dinamismo este año (+1,2% anual), impulsada por la demanda interna, en un entorno propicio de política monetaria y disipados los riesgos del impacto de la política arancelaria. En el caso de China, exhibiría una moderación en el ritmo de crecimiento, al preverse un +4,2% anual; del mismo modo que América Latina (+2,3% anual).

Finalmente, en términos de política monetaria, la Fed y el Banco Central Europeo (BCE) han suavizado sus políticas monetarias en el 2025. No obstante, para 2026 las perspectivas son heterogéneas, puesto que para el primer caso se estima que la entidad implemente al menos un nuevo recorte de un cuarto de punto porcentual en la tasa de referencia (hoy en 3,75%) en el año, ante el creciente debilitamiento del mercado laboral y monitoreando la evolución de la inflación, que aún se mantiene por encima del objetivo de +2,0% de mediano plazo.

Por el contrario, para el bloque europeo la proyección es una tasa estable en el 2,15% actual, al considerar que la inflación ha grado en torno al objetivo de la autoridad monetaria en los últimos meses, incluso con el desafiante contexto global.

Mercado de acciones

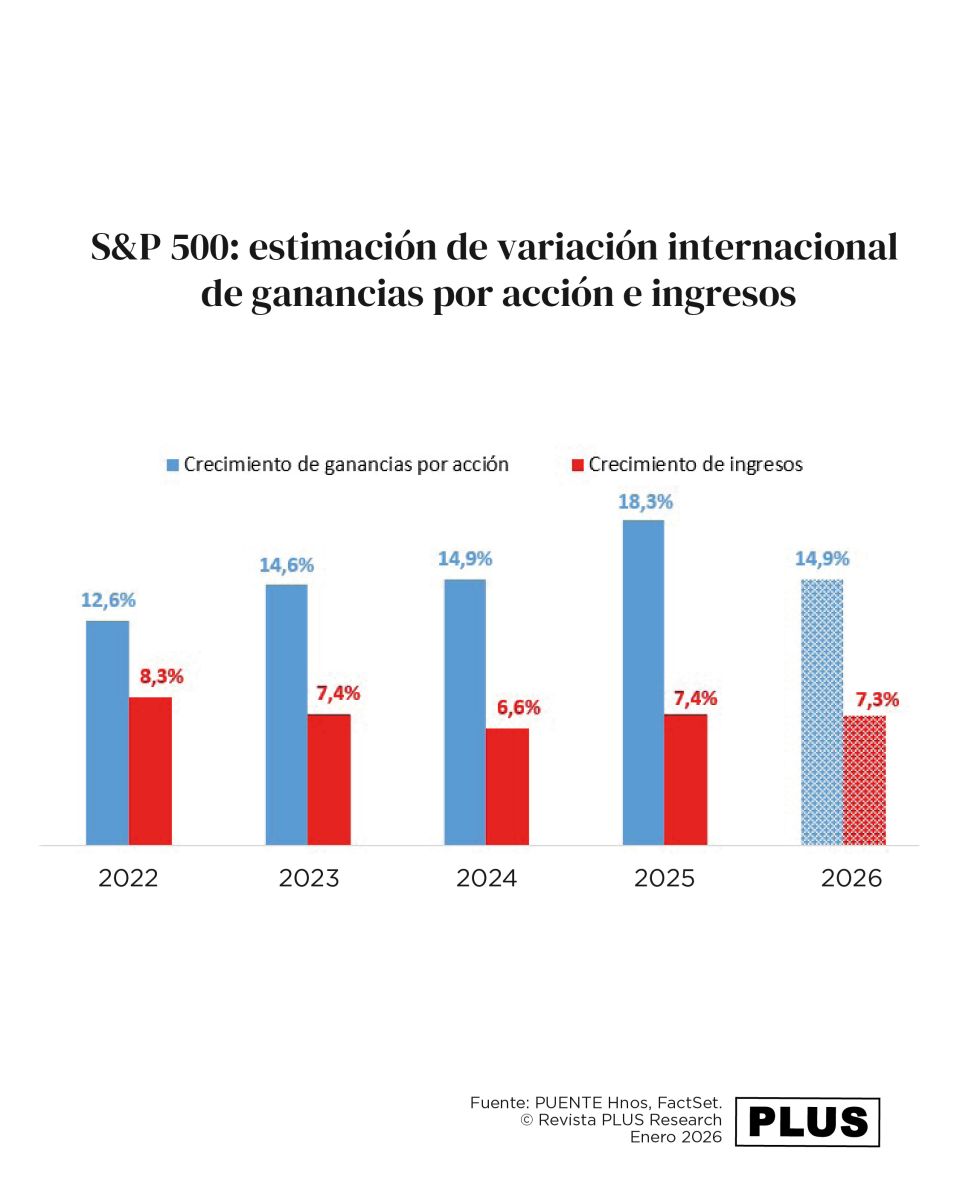

Las previsiones para el mercado de acciones muestran un desempeño potencial positivo para Estados Unidos en 2026, pero más modesto, luego de anotar 3 años consecutivos con excelentes resultados del S&P 500 (alza superior al 20% en 2023 y 2024, y 16% en 2025).

En tal sentido, las compañías continuarían incrementando sus ganancias este año. Según la agencia FactSet, se prevé incrementos interanuales de ganancias por acción de +14,9% en 2026 y de +7,3% en términos de ingresos.

El punto de partida es un entorno con valuaciones elevadas históricamente. El ratio de Precio/Ganancias por acción para los próximos 12 meses del S&P 500 se ubica en 22,2 veces, superando promedios históricos de los últimos 5 años (20 veces) y 10 años (18,7 veces).

La explicación radica en expectativas optimistas del rumbo económico de Estados Unidos (con la IA como principal impulsor del crecimiento y de la productividad), y a nivel global.

Desempeño de las “7 magníficas”

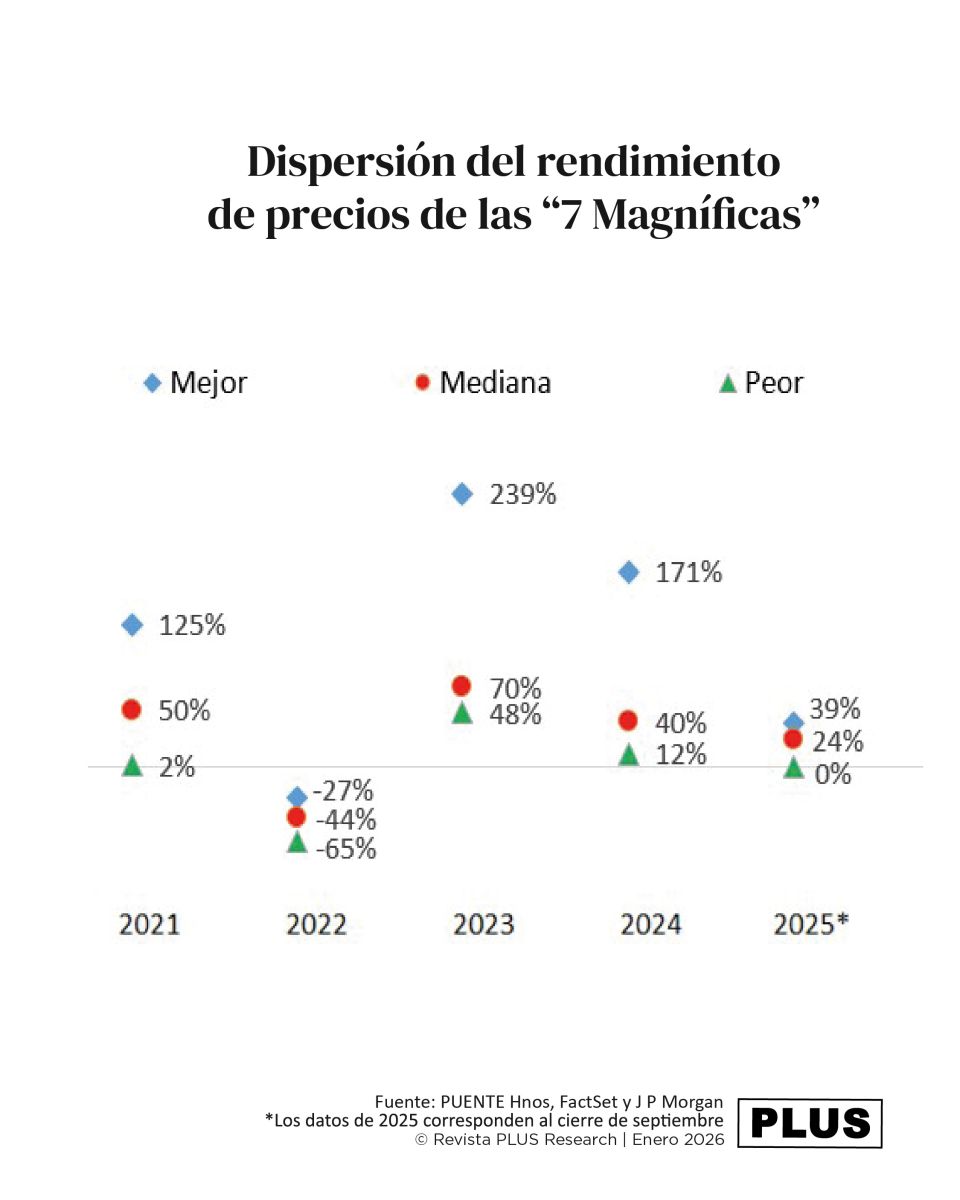

El grupo de empresas denominadas “7 magníficas” (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta y Tesla) que conforman el índice S&P 500, junto con las restantes 493 compañías, han venido traccionando de manera significativa la performance del índice en los últimos años.

En términos de capitalización del mercado, a inicios de año representan poco más de un tercio del valor del S&P 500, expandiéndose frente a la participación de un cuarto del total en 2023. Por tal motivo, el desempeño de estas empresas es tan relevante, aunque en 2025, con el boom de la IA, solo 2 de ellas (Alphabet y Nvidia) sobresalieron por sobre el resto, dejando en evidencia la dispersión que ha comenzado dentro del grupo.

Esto lleva a evaluar el riesgo de concentración, puesto que el peso combinado de estas acciones puede afectar la visión del mercado en general. Más aun, al ser principalmente empresas tecnológicas, estas sujetas a fluctuaciones del mercado y las últimas tendencias. Sin embargo, el rumbo alcista que comenzó a finales de 2022 comienza a diluirse, en tanto se incrementa el interés en el resto del S&P 500. Asimismo, en 2025 se observó una rotación hacia sectores tradicionales o de valor (como energía, industria y finanzas), como alternativa frente a los gigantes tecnológicos.

La conjunción resultados modestos (se prevé un alza interanual en ganancias de +22% en 2025 según la agencia FactSet, el menor registro de los últimos 3 años), rotación y concentración de mercado) ha llevado a que los inversores replanteen las importantes ponderaciones en sus carteras. Para este año, se espera que las ganancias de las Siete Magníficas suban en torno al +23% anual, algo superior a 2025 y al +13% proyectado para las otras 493 empresas, según FactSet.

Selectividad en sectores rezagados

Si bien la economía ha mostrado resiliencia en 2025, es importante preservar la selectividad. Dadas las valuaciones elevadas en los sectores más favorecidos en el año –principalmente tecnología y los vinculados con la IA–, se abrió una brecha con aquellos cuya performance fueron más rezagados, que se presentan como buenas oportunidades en el escenario actual, lo que llevaría a que esta brecha se reduzca. Alguno de ellos son los relacionados con el consumo, tanto básico como discrecional, el real estate, energía, o los vinculados al comercio exterior.

Oportunidades en Latinoamérica

Las próximas elecciones generales en Brasil, a celebrarse en octubre de este año, incide sobre las expectativas y genera escepticismo.

Las acciones brasileñas tienen un P/E a 12 meses de 9,9 veces, lo que representa valuaciones bajas en comparación al promedio de la última década a nivel global (18,6 veces), e incluso, respecto al de mercados emergentes (13,2 veces). Esto abre la posibilidad de una revalorización en tanto se disipe dicha incertidumbre electoral o con el comienzo de un ciclo de flexibilización de la política monetaria.

En tal sentido, Brasil se posiciona como alternativa fuera de Estados Unidos para los inversores que están en búsqueda de activos de mercados emergentes, sumado al debilitamiento del dólar. Se abren oportunidades relacionadas con la IA y la transición energética.

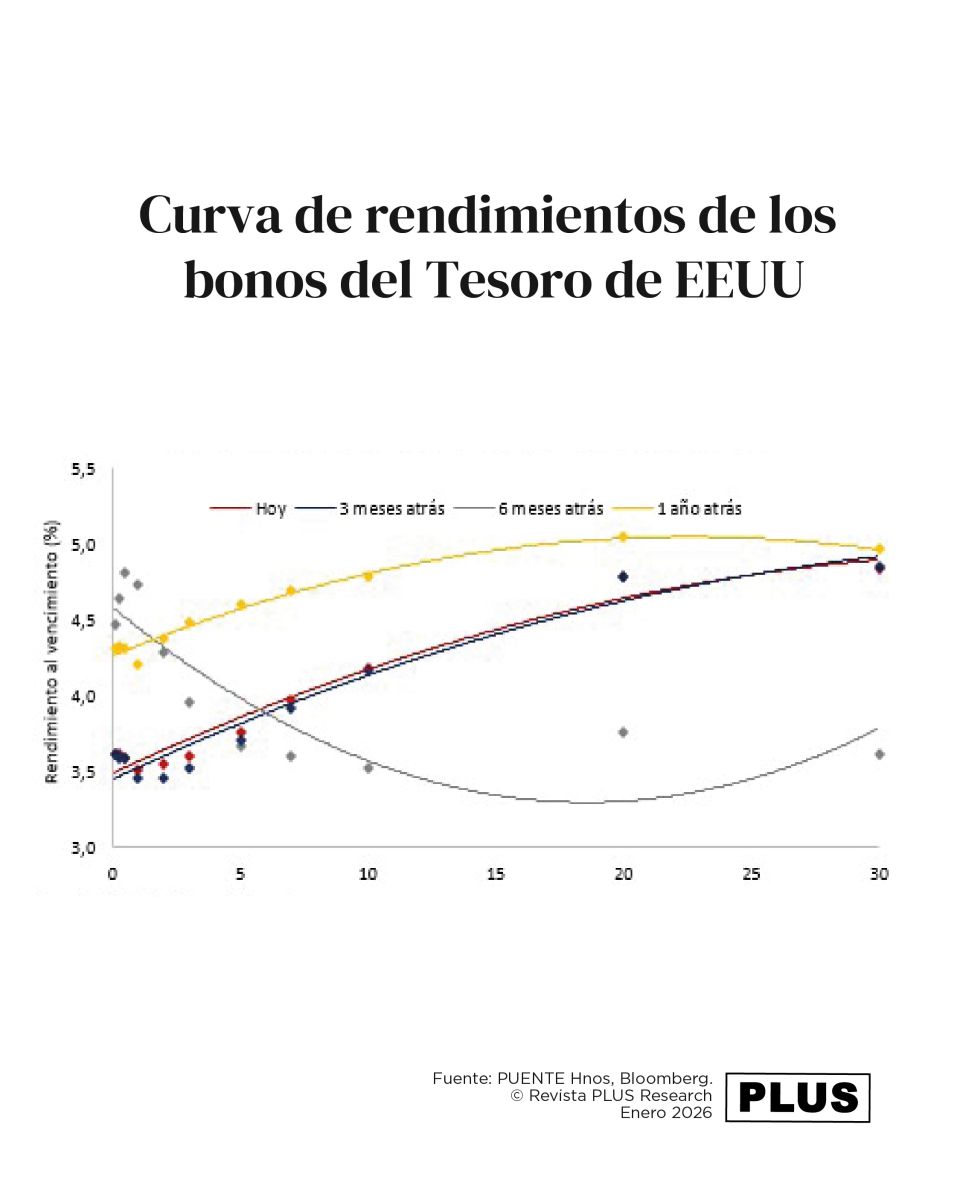

Mercado de bonos

Las proyecciones sobre el sendero bajista de la tasa de interés, pero manteniéndose elevada a nivel histórico, permite en el segmento de renta fija la obtención de rendimientos más altos que en el promedio de los últimos 20 años (5,3% promedio para bonos de alta calidad –grado de inversión– versus 4,1% histórico).

La reducción en la tasa de referencia de la Fed ha impactado en los rendimientos y eso viene generando una apreciación en el precio de los bonos. Puesto que la probabilidad descontada por el mercado muestra dos bajas de un cuarto de punto porcentual en la tasa para este año versus un único recorte según la estimación oficial (hasta el 3,5%), resulta conveniente “asegurar” mejores rendimientos hoy frente a los que podrían obtenerse más adelante.

Para perfiles conservadores, los rendimientos de bonos cortos pueden seguir bajando –aunque no necesariamente en la misma proporción que en la parte más larga–, de modo que enfrentan el riesgo de reinversión (es decir, conseguir un retorno más bajo al momento de reinvertir la ganancia obtenida) al estar sujetos a la tasa de referencia con expectativa a la baja.

Por su parte, la opción más atractiva en el contexto actual es el tramo medio de la curva para perfiles moderados por la relación riesgo retorno (duración entre 3 – 7 años para emisores con grado de inversión).

Finalmente, el tramo largo de la curva (7 años en adelante) tiene una relación más estrecha con la situación estructural de la economía, como es el déficit fiscal que si bien en 2025 se redujo frente a 2024 por tasas arancelarias, en 2026 superaría el -6% del PBI, cifra que resulta superior al -4% del PBI de pandemia.

Este panorama generaría que los rendimientos de los bonos largos se mantengan elevados o con una volatilidad sensible puesto que no existe un fundamento relevante que genere expectativa de una compresión de los rendimientos o una compra que compense la volatilidad que se ve para justificar irse ahí. Para que se observe una compresión considerable, debería darse un enfriamiento de la economía (y por ende recortes más agresivos en la tasa), algo que no se observa. En conclusión, no resulta atractivo estirar duration en vencimientos largos.

Oportunidades en Latinoamérica

En relación a oportunidades fuera de Estados Unidos, en Colombia lucen conveniente aquellos emisores corporativos de calidad en la industria petrolera y financiera, que presenten diferenciales atractivos en sus rendimientos versus los que ofrece el Tesoro americano, pero conservando buenas calificaciones crediticias.

En tal sentido, resulta apropiado el tramo medio de la curva para asegurar rendimientos más elevados, puesto que, si la tasa de referencia comienza a bajar a finales de año, habría una suba en el precio de los bonos, lo que permitiría ganar interés y valorización del capital.

Commodities

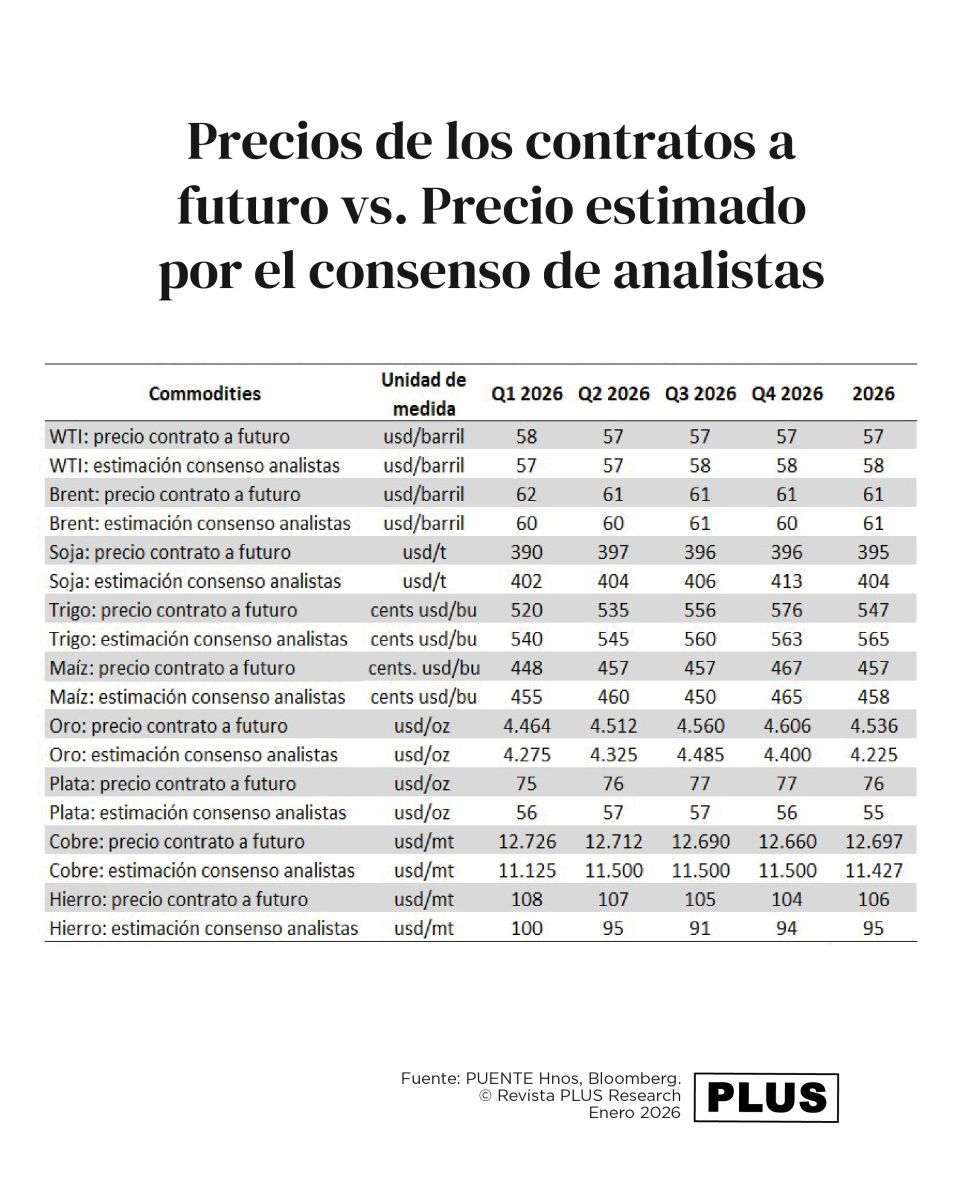

La relación entre el dólar y los precios de las materias primas es casi indivisible, y en ese sentido, la perspectiva del primero es que continúe perdiendo valor en forma momentánea frente a otras monedas desarrolladas en el año (que rondaría los 1,20 dólares por euro, es decir, más debilidad que en 2025).

Esta tendencia es producto de la expectativa de un nuevo recorte en la tasa de referencia de la Fed en 2026, las presiones fiscales y la propia intención política del presidente Donald Trump para agregar competitividad a Estados Unidos. Un dólar más barato, en ausencia del enfriamiento profundo de la demanda, agrega cierto soporte a las cotizaciones de los commodities.

En 2025, los commodities mostraron una notable capacidad de adaptación, con desempeños heterogéneos que reflejan la cautela de los inversores y la búsqueda de activos refugio. Es esperable que este año la demanda mundial se mantenga estable –en ausencia de recesión–, puesto que la economía sostendría un ritmo de crecimiento similar al del año pasado (+3,1% esperado versus el +3,2% previsto en 2025).

Por el lado de la oferta, estará determinada por la expectativa de que no haya cambios sustanciales en el frente geopolítico, las favorables perspectivas climáticas y un punto de partida económico más alentador frente a 2025.

En el mercado petrolero, existen varios factores a considerar. El Brent promediaría los USD 61 el barril debido a una sobreoferta a nivel mundial, que se mantendrá en 2026, y ha llevado a que los miembros de la Organización de Países Exportadores de Petróleo (OPEP+), que en 2023 dispusieron recortes voluntarios de producción, dispusieran una pausa para el primer trimestre de 2026. A su vez, la producción de Estados Unidos mostraría una ligera baja respecto al máximo alcanzado en 2025 (13,6 millones de barriles diarios), de acuerdo a la Administración de Información de Energía (EIA).

Finalmente, el plano geopolítico también será relevante, con tensiones aun latentes entre Ucrania y Rusia (uno de los principales productores junto a Estados Unidos y Arabia Saudita); la crisis económico – social en Irán, que incluye sanciones al crudo por parte de Occidente.

La escalada de tensiones en Irán vale la pena vigilarla dada su proximidad al Estrecho de Ormuz, por donde se traslada el 20% del crudo mundial. Más allá de eso, un eventual cambio de régimen en Irán representaría mayor sobreoferta de crudo. Lo mismo que Venezuela, a pesar de que la precariedad de su infraestructura petrolera requerirá tiempo e inversiones multimillonarias para recuperar la producción que supo tener.

En el caso de los metales preciosos –activos refugio– se prevé que mantengan la fortaleza de este año, pese a que un entorno de mayor estabilidad podría moderar la magnitud de las subas. Así, se espera que promedien los USD 4.226 la onza el oro y USD 55 la onza de plata.

Vale destacar que la relajación de la política monetaria en Estados Unidos, la sostenida demanda de los bancos centrales, el frente geopolítico y la demanda industrial (en el caso de la plata) han sido los drivers del rally en esta clase de activos. Por su parte, la previsión de un crecimiento mundial mejor a lo esperado previamente respaldaría la demanda sostenida de metales industriales, en un contexto de menores fricciones comerciales.

Por último, el sector agrícola también muestra señales alentadoras. El acuerdo alcanzado Estados Unidos y China –que contempla duplicar la compra de soja en 2026 (en 2025 se preveían 12 millones de toneladas), se presenta como impulso significativo para una actividad que tuvo un desempeño moderado el año pasado.

En este caso, el Departamento de Agricultura de Estados Unidos (USDA) augura buenas campañas 2025/2026: 838 millones de toneladas (mt) de trigo (+5% anual), 1.296 mt de maíz (+5% anual) y 426 (mt) de soja (sin cambios frente a la campaña previa). En relación a sus cotizaciones, se ubicarían por encima de los valores promediados en 2025, con la soja manteniéndose por encima de los USD 400 durante todo el año.

Inversiones alternativas

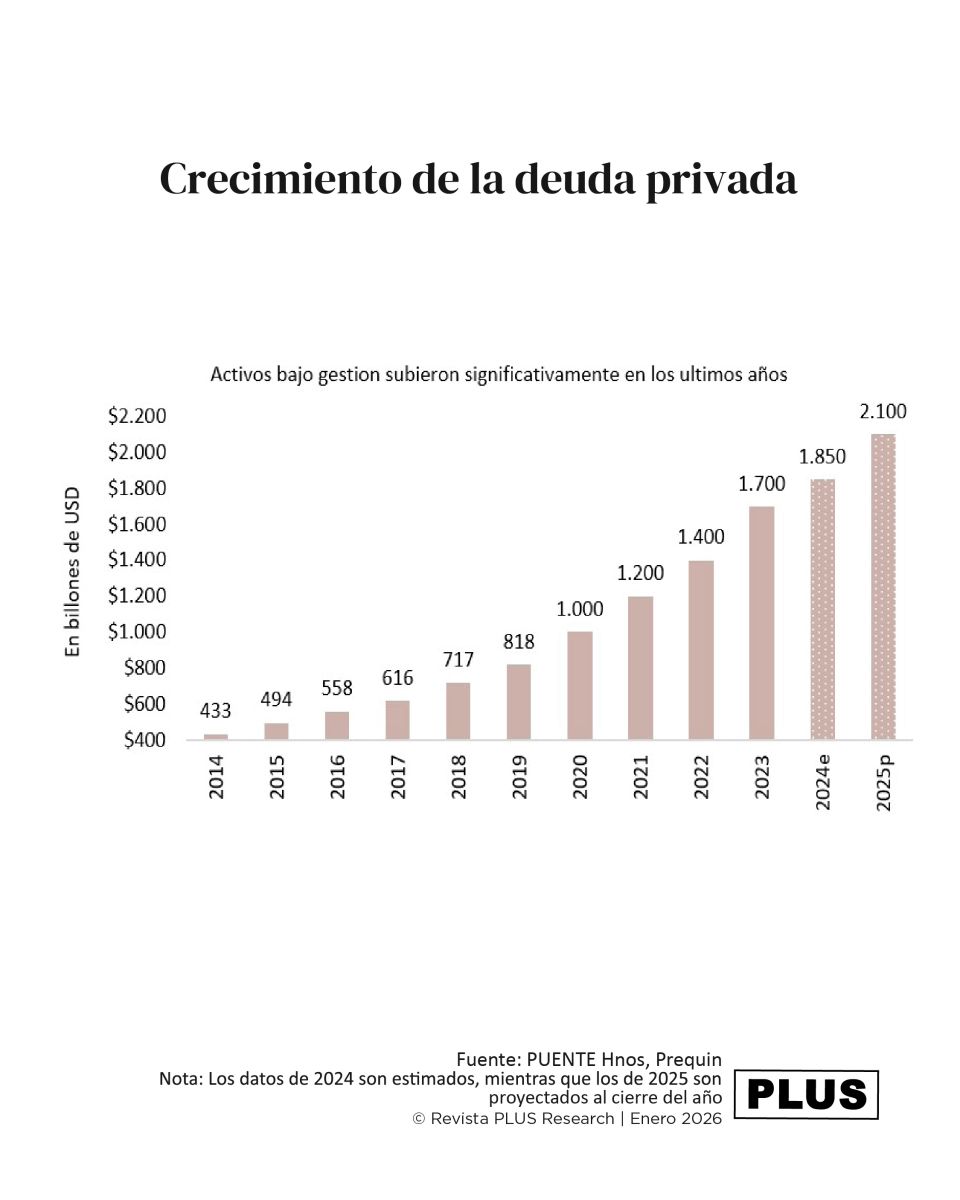

El segmento de Crédito Privado continúa favoreciéndose de la elevada tasa de interés, ya que permite la obtención de rendimientos superiores al 8%. De este modo, se ve más favorecido en retornos esperados para este año frente a otros alternativos, con un potencial de crecimiento destacado.

La expectativa hacia adelante es que el segmento continúe expandiéndose desde los USD 1,7 billones bajo gestión a finales de 2023 – principios de 2024, alcanzando los USD 2,6 billones hacia 2029 – 2030, según un estudio realizado por Preqin. Es importante ser selectivos con el manager de estos créditos para minimizar riesgos crediticios y la volatilidad.

En estas estrategias resulta apropiado optar por aquellas con enfoque más conservador sobre la elección de los deudores, dado los altos costos de financiamiento que predominan en la actualidad.

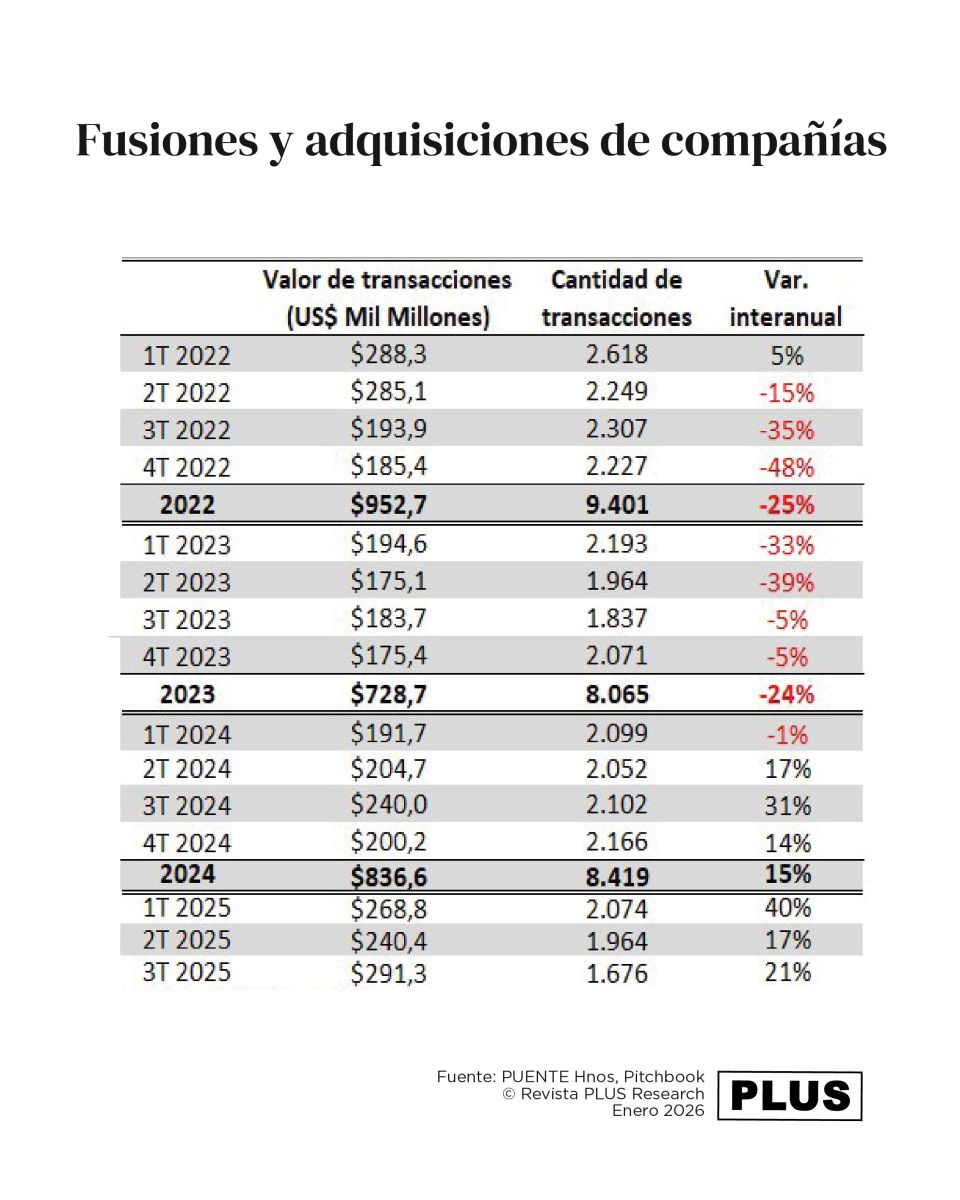

Por su parte, en Capital Privado, la mejora en las perspectivas de crecimiento este año (+2,3% anualizado según la Fed) genera cierto optimismo en los inversores, que balancea la situación económica actual con la expectativa de innovación y eficiencia que deriva de la inteligencia artificial (IA) en las carteras, de acuerdo la consultora Pitchbook.

La expectativa de que continúe bajando la tasa de referencia genera confianza puesto que aliviaría parcialmente los costos de financiamiento, impulsando aún más la actividad que se encamina a finalizar 2025 con mejor desempeño al año previo. Así, el repunte en la financiación mediante Crédito Privado apuntalaría las fusiones y adquisiciones de mayor envergadura.

En tal sentido, siguen luciendo convenientes los fondos orientados en sectores económicos más estables y menos apalancados, como así también aquellos con potencial de crecimiento, vinculados a la IA. Es importante remarcar que el retorno promedio anual de estas inversiones arrojó un 15% en los últimos 20 años.

En Real Estate, la visión se mantiene cautelosa, puesto que los altos costos de financiamiento dificultan la compra de viviendas. Las elevadas tasas hipotecarias (superiores al 6% actual) por encima de los niveles históricos ha venido poniendo un tope a la valoración de los activos.

Así, lucen interesantes otros segmentos de Bienes Raíces: Industrial, Logístico, Centros de Datos, Estudiantil y Residencial Multifamiliar. En fundamentos, todos exhiben mejores niveles de renta y potencial valorización que propiedades residenciales tradicionales.

Fuente: PUENTE

© Revista PLUS Research / 15 enero 2026

{kind=link}