Wildo González, economista.

wgonzalez@basacapital.com.py

El Banco Central del Paraguay (BCP) decidió reducir su Tasa de Política Monetaria (TPM) en 25 puntos básicos en enero 2026, de 6,0% a 5,75%, en una decisión que divergió de las expectativas de mercado contenidas en la Encuesta de Expectativas de Variables Económicas (EVE). Esta decisión plantea interrogantes sobre la comunicación de política monetaria y la evolución futura de la postura del banco central.

El análisis de las proyecciones del Informe de Política Monetaria (IPOM) de diciembre sugiere que el BCP ya contemplaba un escenario inflacionario benigno, con convergencia hacia la meta por debajo del centro del rango objetivo. La decisión de enero, aunque técnicamente justificada por factores como el anclaje de expectativas y el contexto internacional favorable, representa un cambio de tono en la comunicación respecto al mes anterior.

Consideramos que esta decisión marca el inicio de un ciclo moderado de flexibilización más que un ajuste técnico aislado. Proyectamos reducciones adicionales de 75-100 puntos básicos durante 2026, condicionadas al cumplimiento de las proyecciones inflacionarias y la estabilidad del entorno externo. Esta evaluación se basa en la brecha estimada entre la TPM actual y la tasa neutral, así como en el espacio que provee el contexto internacional para una política más flexible.

Decisión de Política Monetaria: Análisis de la Sorpresa

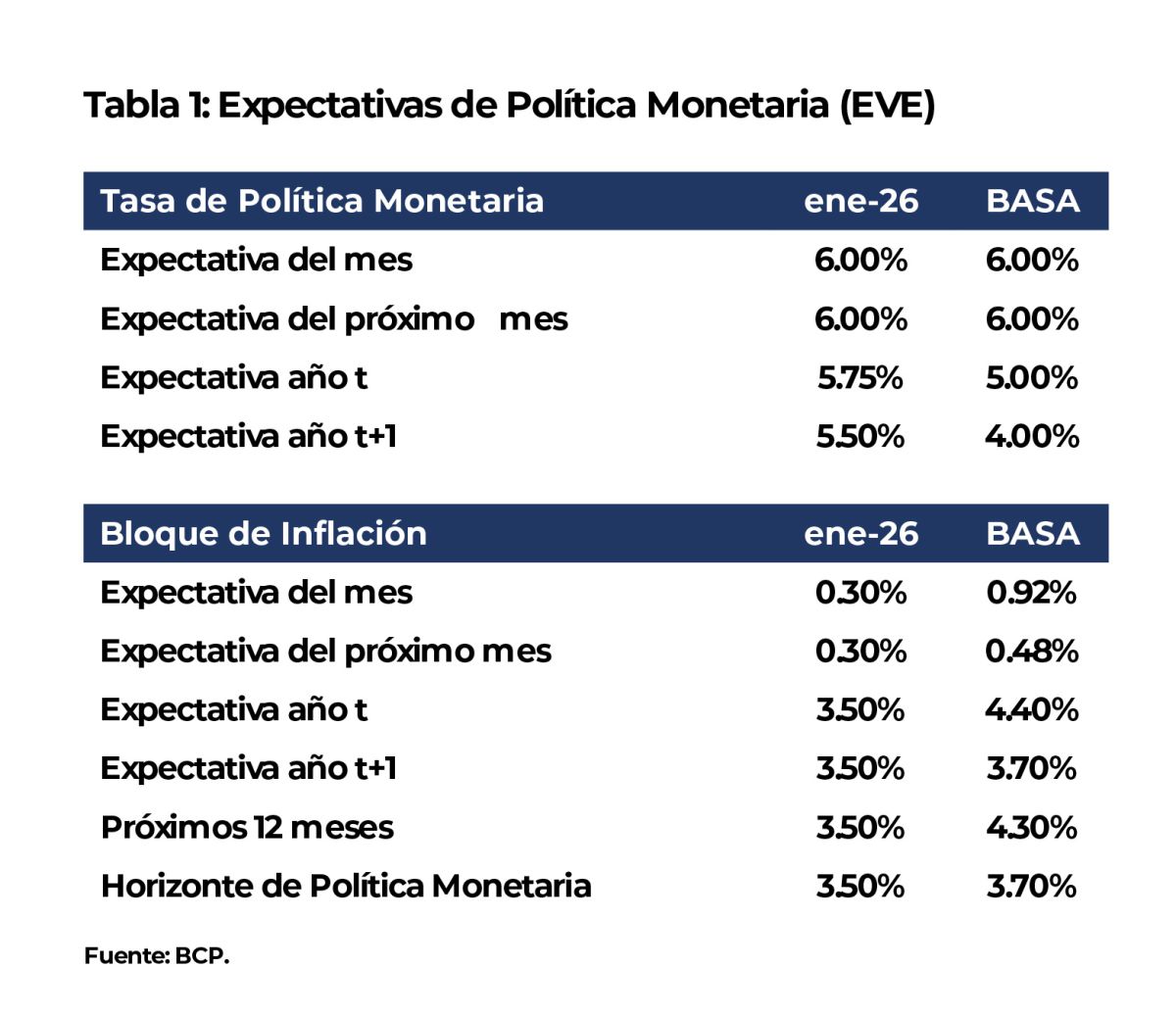

El Banco Central del Paraguay (BCP), en su reciente reunión del Comité de Política Monetaria (CPM) de enero, decidió de manera «sorpresiva» disminuir en 25 puntos básicos su Tasa de Política Monetaria (TPM), de 6,0% a 5,75%. La decisión puede considerarse sorpresiva dado que, según las expectativas de mercado contenidas en la Encuesta de Expectativas de Variables Económicas (EVE), se esperaba una mantención de la TPM para enero y febrero. Esto era coherente con un escenario donde el mercado anticipaba una convergencia hacia la meta de inflación a diciembre de 2025 (es decir, inflación en torno al 3,5%) y una trayectoria completa al horizonte de política monetaria con expectativas de inflación en torno al 3,5%.

Nosotros también esperábamos una mantención en los dos primeros meses del año, considerando especialmente la información contenida en el Informe de Política Monetaria (IPOM) de diciembre de 2025 y el comunicado de la reunión del CPM de diciembre, donde mantuvieron la TPM en 6,0%. Por el lado de la inflación, dada la baja inflación sin alimentos y energía (SAE) observada en el segundo semestre de 2025, consideramos que el segundo semestre de 2026 podría estar marcado por períodos de alta inflación SAE, no por desajustes inflacionarios per se, sino por el efecto base de los bajos niveles de inflación del año anterior.

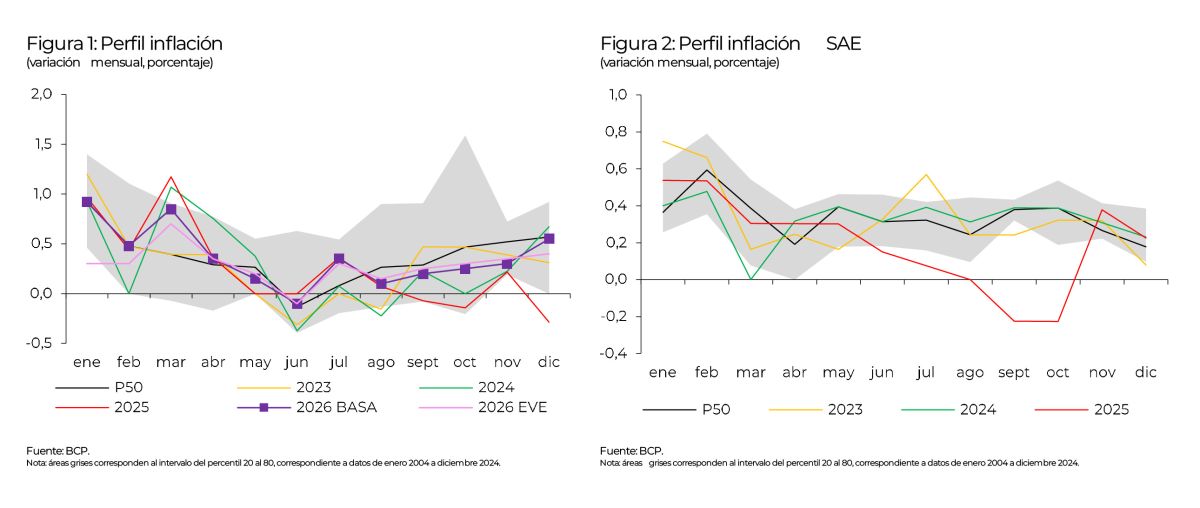

En las figuras 1 y 2 presentamos los perfiles mensuales de la inflación total y SAE. En los perfiles de inflación total, incluimos la trayectoria mensual esperada según nuestras proyecciones para 2026, que considerando el comportamiento reciente presenta una trayectoria que, a pesar del 4,4% esperado a diciembre, no resulta de desalineamientos inflacionarios sino de pequeñas desviaciones respecto a los promedios históricos.

Adicionalmente, presentamos una trayectoria estimada con la inflación mensual esperada de la EVE para enero y febrero; para los meses siguientes, asumimos un promedio de respuestas históricas consistente con su inflación esperada a diciembre de 2026 en torno al 3,5% anual. Como se observa, las diferencias entre ambas trayectorias son mínimas, lo que evidencia que nuestro escenario inflacionario, aunque más elevado, no difiere sustancialmente de las expectativas de mercado; solo considera elementos que parecen ausentes en las expectativas contenidas en la EVE.

Revisando las Proyecciones: Implicancias para la Política Monetaria

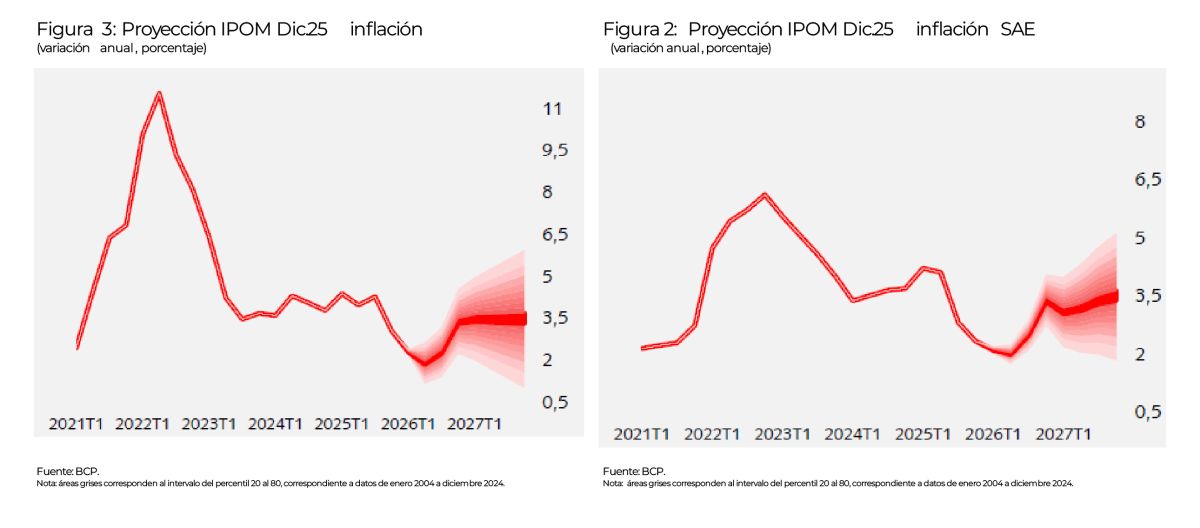

En las figuras 3 y 4 presentamos los gráficos de proyecciones de inflación realizadas por el BCP en su IPOM de diciembre 2025 (página 41). El escenario base del BCP asume una inflación total sustancialmente por debajo del centro del rango meta, es decir, el BCP proyecta una convergencia rápida hacia el centro del rango meta por debajo (incluso parece alcanzar 2% en algún momento de 2026), mientras nosotros proyectamos una convergencia por arriba y más lenta. Respecto a la inflación SAE, presenta una trayectoria similar a la inflación total, convergiendo al centro por debajo, aparentemente sin incorporar los efectos base en el escenario base (o siendo neutralizados por otros elementos), de modo que la inflación del segundo semestre de 2026 no estaría por arriba del centro del rango meta.

Que nos decía el IPOM de diciembre respecto a la trayectoria y de los elementos que podrían afectar a la inflación en el mediano y largo plazo (pensando que la política monetaria tiene rezagos en afectar a la inflación). Específicamente, en el IPOM de diciembre del 2025, en la página 7, del resumen en la sección donde menciona a las proyecciones de inflación mencionaban que:

- “El análisis de sus principales determinantes no evidencia presiones significativas que pudieran desviar la inflación de la trayectoria prevista”.

- “En el plano interno, se proyecta que el PIB se mantenga cercano a su nivel potencial, lo que limitaría la generación de presiones inflacionarias de demanda.”

- “En el plano externo, no se anticipan presiones significativas derivadas de la brecha del producto de los principales socios comerciales ni de la evolución de los precios internacionales de los commodities alimenticios y energéticos”.

- “Bajo un escenario sin choques relevantes, se prevé que la inflación interanual continúe moderándose durante gran parte del 2026, convergiendo a la meta hacia finales de año”.

En tanto, en el comunicado de la reunión del CPM de enero 2026 donde se redujo la TPM, decía (negritas énfasis añadido):

“Por otra parte, el CPM resalta que las presiones inflacionarias se han moderado en los últimos meses, debido principalmente a la reducción de la inflación de los bienes (alimentos, bienes durables y combustibles). En este contexto, la inflación cerró el 2025 en 3,1% y se prevé que continúe desacelerándose durante gran parte del 2026, convergiendo a la meta hacia finales del año. Además, se destaca la consolidación de las expectativas de inflación de los agentes económicos en la nueva meta del 3,5% para los distintos horizontes.»

Un punto importante: el comunicado menciona que las presiones inflacionarias se han moderado, pero las propias proyecciones del IPOM de diciembre ya contemplaban una convergencia por debajo del centro del rango meta, sugiriendo que el BCP ya esperaba un comportamiento inflacionario muy bajo durante 2026. La situación habría sido diferente si las proyecciones consideraran una convergencia desde arriba hacia el centro del rango meta. El comunicado tampoco menciona elementos que sugieran que el BCP observa niveles de actividad económica acordes a las estimaciones del PIB potencial. En el escenario externo no han ocurrido cambios sustanciales; de hecho, mantenemos un escenario internacional favorable con expectativas de reducciones en el precio del petróleo y precios de soja estables, donde los mercados de futuros indican mantención en niveles actuales o ligeras alzas.

La pregunta que surge es si este ajuste de enero de 2026 constituye un ajuste técnico puntual (fine tuning) o un cambio estructural en la posición del Banco Central. En nuestro criterio, la decisión de enero trasciende un simple ajuste técnico puntual y refleja un cambio más estructural en la postura de política monetaria del BCP. La magnitud del movimiento (25 pb), aunque conservadora, debe evaluarse en el contexto de la comunicación previa del banco central, donde no existían señales claras que justificaran un cambio inmediato en la TPM. Esta desconexión entre la señalización de diciembre y la acción de enero sugiere un Banco Central más proactivo, posiblemente anticipándose a desarrollos futuros más que reaccionando a datos pasados.

El lenguaje dovish consolidado en el comunicado de enero, marcadamente diferente del tono neutral de diciembre, indica una postura más flexible. Adicionalmente, el contexto internacional favorable —con la Fed anticipando recortes adicionales en 2026 y commodities sin presiones significativas al alza— provee el espacio necesario para una flexibilización doméstica sin riesgos cambiarios. Crucialmente, persiste una brecha estimada de 50-75 puntos básicos entre la TPM actual (5,75%) y nuestra estimación de tasa neutral (≈5,0-5,25%), proporcionando margen técnico para reducciones adicionales.

En este escenario, consideramos altamente probables reducciones adicionales de 75-100 puntos básicos durante 2026, llevando la TPM hacia un rango de 4,75-5,00% hacia finales del año. Este proceso de flexibilización seguiría un ritmo moderado —aproximadamente 25 pb cada 2-3 reuniones— condicionado al cumplimiento de dos factores clave: primero, que la inflación continúe convergiendo hacia la meta del 3,5% según las proyecciones actuales del BCP; segundo, que el entorno externo se mantenga favorable, particularmente en términos de tipo de cambio y precios de commodities. Cualquier desviación significativa de estos supuestos podría interrumpir o ralentizar este ciclo de flexibilización.

Consideraciones finales

La decisión del BCP de enero 2026 da cuenta de los desafíos inherentes a la comunicación de política monetaria en un entorno de baja inflación y expectativas bien ancladas. La divergencia entre las señales contenidas en el IPOM de diciembre y la acción posterior sugiere oportunidades para fortalecer la coherencia entre el análisis técnico y la comunicación pública.

Desde una perspectiva técnica, la decisión encuentra justificación en factores objetivos: la consolidación de expectativas inflacionarias en 3,5%, la inflación de cierre de 2025 por debajo de las proyecciones, y un contexto internacional que facilita la flexibilización sin presiones cambiarias significativas. El espacio disponible entre la TPM actual y nuestra estimación de tasa neutral respalda la viabilidad técnica de un proceso de flexibilización gradual.

Para los participantes del mercado financiero, este episodio resalta la importancia de un análisis integral que considere no solo los comunicados oficiales, sino también los fundamentos técnicos subyacentes y el contexto macroeconómico. En un entorno donde los bancos centrales pueden adoptar posturas más proactivas, la evaluación continua de múltiples indicadores se vuelve crucial para anticipar cambios en la política monetaria.

{kind=link}