Por Augusto Fabrini, a

Por Augusto Fabrini, analista y wealth advisor.

Paraguay finalizó el ciclo fiscal 2025 consolidando su posición como la economía de mayor crecimiento de América Latina (entre el 4,0% y el 5,3% del PIB). Sin embargo, este crecimiento no es gratuito. Es el resultado de una decisión política estratégica. El gobierno paraguayo, junto con el Congreso, decidió que el costo de oportunidad de mantener una austeridad absoluta era mayor que el riesgo de violar temporalmente la Ley de Responsabilidad Fiscal (LRF).

Como analista, veo con buenos ojos las políticas del Ministerio de Economía y Finanzas (MEF) en materia de atracción de capitales, pero debo señalar el riesgo de ejecución que esta estrategia supone para el sistema financiero .

Descomponiendo el déficit comercial: la señal frente al ruido

Uno de los errores más comunes en los análisis de Paraguay para 2025/2026 es considerar el déficit comercial como un fracaso macroeconómico. Es necesario analizar este saldo negativo para comprender la salud financiera del país.

El déficit de bienes de capital (CapEx): el déficit virtuoso

Los datos consolidados de enero de 2026 muestran que Paraguay importó aproximadamente US$ 4.100 millones en maquinaria pesada, tecnología de riego, equipos de procesamiento de datos y componentes industriales el año pasado.

- Análisis: Este déficit es sumamente positivo. Representa la modernización de la matriz productiva . Cuando una maquiladora importa robótica o un productor de soja importa cosechadoras autónomas, el país está «comprando productividad «. Esta inversión tiene un efecto multiplicador económico sobre el PIB a mediano plazo.

El déficit de consumo: la alerta roja

El verdadero peligro reside en el aumento del 14% en las importaciones de bienes de consumo final (electrónica de lujo, vehículos de pasajeros y bienes no duraderos). Este flujo se ve impulsado por una clase media urbana en expansión y nómadas digitales que inyectan divisas, pero que el sistema nacional aún no puede abastecer con la producción nacional.

- Crítica: Este déficit es extractivo. Puede recurrir a las reservas internacionales para financiar necesidades inmediatas de bienestar y presionar el tipo de cambio US$/PGY. Si el país no convierte parte de este consumo en producción local, solo estará «quemando» el capital entrante para mantener un patrón de consumo artificial.

El déficit público: la batalla por la convergencia

Paraguay cerró 2025 con un déficit fiscal del 2,0% del PIB. Si bien el Ministerio de Economía y Finanzas celebra la reducción respecto al 4,1% de 2023, los datos pueden ser preocupantes para el mercado financiero por dos razones:

- Ilegalidad: El límite máximo de la LRF es del 1,5%. Mantenerse por encima de este límite durante tres años consecutivos (2023, 2024 y 2025) podría desvirtuar la ley en el Congreso y convertirla en una sugerencia que pondría en riesgo la credibilidad del Ministerio de Economía.

- Rigidez del gasto actual: La crítica sensata aquí es que el gobierno no ha logrado reducir el gasto público. El déficit persiste porque el gasto en nóminas y subsidios públicos creció un 7,2% en términos reales, lo que obligó al país a endeudarse para mantener la inversión en obras públicas (CapEx estatal).

La trayectoria de la deuda: el fin de la inmunidad

La deuda pública de Paraguay se ha triplicado en la última década

- 2014: 12% del PIB (oasis fiscal).

- Enero de 2026: 40,6% del PIB.

Aunque el 40,6% sigue siendo una cifra atractiva en comparación con el 82% de Brasil o el 58% de Uruguay, la velocidad de acumulación es lo que cambia el rumbo de Paraguay. El país ha pasado de ser un acreedor neto a un prestatario constante. Este cambio requiere una sofisticación en la gestión de efectivo que el Estado paraguayo quizá aún no posea.

El costo de la inercia: el servicio de la deuda

Hoy en día, Paraguay gasta alrededor del 1,7% de su PIB sólo en pagar los intereses de su deuda.

- El hecho alarmante: Los gastos por intereses (1,7%) ya son superiores al límite de déficit total permitido por ley (1,5%).

- Conclusión económica: Paraguay se encuentra técnicamente en un escenario en el que, para cumplir con la ley, debería tener un superávit primario. Dado que el gobierno desea seguir invirtiendo, está excediendo el límite legal. Este es un círculo vicioso que solo se puede romper si el PIB crece de forma sostenida por encima del 4,5%, algo que depende directamente del éxito de la política de atracción de inmigrantes nómadas y empresas.

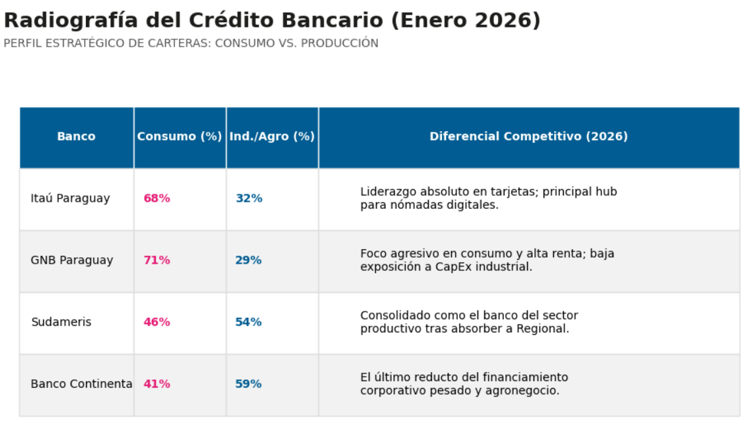

Sistema bancario paraguayo

Miopía crediticia: el sistema bancario como combustible para el consumo

Si el Ministerio de Economía y Finanzas (MEF) es el artífice de la tesis de atracción de capital, el sistema bancario es el conducto a través del cual este capital debería fluir hacia el sector productivo. Sin embargo, en enero de 2026, los datos revelan que la banca paraguaya se centró en los **spreads de corto plazo** para la financiación al consumo, descuidando el gasto de capital (CapEx) que el país necesita con urgencia para industrializarse.

La adicción a los spreads: ¿Por qué el consumo es el rey?

El sistema financiero paraguayo es uno de los más rentables de la región, con un ROE (Retorno sobre el Capital) promedio que oscila entre el 18% y el 23%. Sin embargo, esta rentabilidad no proviene de la financiación de fábricas ni de grandes proyectos de infraestructura, sino del comercio minorista.

- Incentivos perversos: el costo del análisis crediticio para un préstamo personal de US$ 5.000 es casi el mismo que para un préstamo industrial de US$ 500.000, pero la rentabilidad es desproporcionada. Mientras que el crédito industrial se ve presionado por tasas competitivas (del 8% al 10%), el crédito al consumo y las tarjetas de crédito operan con tasas que, incluso después de las regulaciones antiusura del BCP, superan el 25% al 30% en términos nominales.

- El desajuste temporal: los bancos paraguayos captan fondos principalmente mediante depósitos a la vista y cuentas corrientes (casi el 70% del financiamiento). Dado que el mercado de capitales local (Bolsa de Valores de Asunción) aún está en sus inicios… Para el inversor minorista, los bancos temen inmovilizar ese capital en préstamos a 10 o 15 años a la industria.

Radiografía de los «cuatro grandes»: dónde asignan su dinero los gigantes

Analizando los balances consolidados a enero de 2026, observamos una clara disparidad en la asignación de cartera entre los principales actores:

La crítica: Las instituciones financieras son máquinas de eficiencia operativa y funcionan como drenajes del ahorro interno para financiar el consumo de bienes importados. Al financiar la compra de un vehículo de lujo de US$80.000 para un profesional autónomo en Asunción, están alimentando directamente el «déficit de consumo». El banco obtiene un margen presente, mientras que el consumidor renuncia a consumo futuro para financiar esta adquisición.

Cuando existe un desequilibrio significativo entre el crédito para bienes de capital, que generan crecimiento y aumento de la productividad en la sociedad, y el crédito al consumo, el ajuste es inevitable y suele afectar más a quienes están más marginados de la sociedad (con menores ingresos).

El rol omitido del Banco Central (BCP) y la tasa de interés

El BCP ha tenido un desempeño magistral en el control de la inflación (3,1% en 2025), pero su política de tasas de interés elevadas para contener el exceso de liquidez generado por el déficit gubernamental tiene un efecto secundario: el crowding-out.

Con las tasas de política monetaria (TPM) en niveles conservadores para asegurar el objetivo de 2026, los bancos prefieren mantener los bonos del Tesoro y las letras de regulación monetaria (instrumentos seguros) en lugar de arriesgar el crédito productivo. El gobierno, al mantener el déficit en el 2,0%, obliga al BCP a mantener altas las tasas de interés.

¿El resultado? El gobierno desincentiva el crédito que debería otorgarse a empresas privadas.

AFD y BNF: intentos insuficientes de equilibrio

La Agencia Financiera de Desarrollo (AFD) y el Banco Nacional de Fomento (BNF) intentan actuar como agencias de desarrollo, canalizando recursos a largo plazo hacia los bancos comerciales.

- El problema: los bancos privados actúan como «filtros». Reciben dinero barato de la AFD (Agencia Financiera de Desarrollo), pero aplican criterios de riesgo tan estrictos que solo las empresas que «no necesitan el dinero» pueden obtener el crédito. El pequeño industrial paraguayo, quien realmente aportaría diversificación, competencia al mercado, mejores precios para el consumidor final y estabilidad económica, se queda sin financiación para bienes de capital.

Conclusión

El sistema bancario paraguayo es una «fortaleza de papel«. Es financieramente sólido, pero estratégicamente miope. Se beneficia del consumo paraguayo, pero ignora la producción paraguaya. Si esta mentalidad no cambia mediante nuevas estrategias, la tesis de atracción de capital del gobierno de Peña podría verse afectada por la propia red bancaria nacional, que, debido a los incentivos regulatorios existentes, prefiere financiar el consumo en lugar de la construcción de fábricas.

La construcción de nuevas fábricas la llevan a cabo casi exclusivamente empresas extranjeras.

Espejismo del crecimiento: apalancamiento, nómadas y la explosión de la deuda

En enero de 2026, Paraguay no es solo un país; es un fondo soberano de cobertura. El gobierno paraguayo ha dejado de intentar equilibrar las cuentas mediante recortes de gastos y ha comenzado a apostar por el arbitraje jurisdiccional. La idea es simple: presentar a Paraguay como un «paraíso fiscal» para atraer nómadas digitales y capital extranjero, con la esperanza de que esta afluencia de dinero sea tan grande que el déficit del 2,0% se vuelva irrelevante. Pero ¿qué sucederá cuando este crecimiento ya no pueda ocultar el costo de los intereses?

El salto de la deuda: el fin de la «inocencia» del 12%

Para un banquero en 2014, Paraguay era un sueño: una deuda pública del 12% del PIB. Era un país capaz de soportar cualquier impacto y aun así cumplir con sus compromisos. Diez años después, en enero de 2026, el saldo de la deuda alcanzó el 40,6% del PIB.

- La cruda realidad: Paraguay ha triplicado su apalancamiento. Lo que antes era una ventaja competitiva (baja deuda) ahora es solo un promedio regional. El país ha gastado su «reserva de credibilidad» para financiar puentes, carreteras y, lo que es más grave, el déficit de pensiones públicas (Caja Fiscal) y los salarios.

- La crítica: El gobierno de Peña argumenta que «el 40,6% (FMI) sigue siendo bajo«. Sí, es bajo comparado con Brasil (82%), pero Paraguay no cuenta con el mercado interno ni con la profundidad del sistema financiero brasileño. Para una economía de US$ 45.000 millones altamente dependiente del clima, una deuda del 40,6% (FMI) es un límite de seguridad llevado al tope.

- El río de los nómadas digitales: ¿Salvación o distracción?

El gobierno ha sido agresivo en atraer profesionales tecnológicos e inversores en servicios. Se estima que para 2025, la llegada de nómadas digitales habrá inyectado aproximadamente US$ 63 millones en la economía local a través del consumo y los servicios.

- Ventajas: Estos nuevos residentes aportan divisas, consumen servicios de alto valor e indirectamente aumentan la recaudación del IVA (Impuesto al Valor Agregado). Son la «corriente de capital» que el gobierno utiliza para justificar que no necesita recortar el gasto.

- El riesgo de la «gentrificación fiscal»: El capital nómada es el más volátil del mundo. Si Paraguay pierde su brillo (debido al aumento de la delincuencia o la inestabilidad política), este río se seca. Apostar el futuro fiscal del país a la permanencia de personas que viven sin arraigarse en ningún lugar del mundo es una estrategia de alto riesgo.

- El costo del alquiler: la tasa de interés que devora el PIB

La cifra más impactante para enero de 2026 es el servicio de la deuda. Paraguay paga aproximadamente US$ 950 millones anuales en intereses.

- Análisis comparativo: Este valor representa el 1,7% del PIB. ¿Recuerdan la Ley de Responsabilidad Fiscal que limita el déficit al 1,5%?

- El veredicto: Paraguay gasta más en intereses de lo que la ley permite para un déficit total. Esto significa que, si el gobierno quisiera cumplir con la ley hoy, tendría que cerrar el año con un superávit primario del 0,2% solo para pagar los intereses y cumplir con la ley. Dado que el gobierno pretende invertir otro 1,5% o 2% en proyectos de infraestructura, el déficit nominal se dispara al 3,5% o 4% en la práctica, con la cifra del 2,0% alcanzada mediante resultados contables y reestimaciones del PIB.

- Una crítica a las políticas del MEF y el BCP

Aquí debemos encontrar un equilibrio entre elogios y críticas:

- Elogios para el BCP: El Banco Central es la única institución que mantiene la seriedad. Al mantener la inflación en 3,1%, evitando que el déficit público se convierta en un impuesto inflacionario para el pueblo paraguayo. El BCP actúa como el freno de mano de un automóvil que el MEF insiste en acelerar.

- Crítica al Ministerio de Economía: El MEF depende de una «Consolidación impulsada por el crecimiento». Es una tesis atractiva en teoría, pero peligrosa en la práctica. El gobierno está utilizando la atracción de inversores para evitar una reforma administrativa, históricamente impopular.

Conclusión

Paraguay vive de expectativas. El país ha sacrificado la solidez real (baja deuda) por la solidez percibida (potencial de crecimiento). El «río de dinero» fluye, pero se utiliza para pagar los intereses de una deuda que crece constantemente, en lugar de reducirla y consolidar sus cimientos. Si el PIB no crece un 4% o más en 2026, el mercado financiero podría ver un país apalancado, con tasas de interés asfixiantes y una legislación fiscal desmoralizada.

El camino hacia la hegemonía económica: del flujo a la solidez

Paraguay posee ventajas que ninguno de sus vecinos tiene: energía 100% limpia y económica, un bono demográfico joven y el sistema tributario más simple de la región (10-10-10). Sin embargo, el país está desperdiciando esta ventaja al utilizar el capital entrante para sostener su déficit.

Para convertirse en el país financieramente más sólido de América , Paraguay necesita dejar de ser un tomador de recursos y convertirse en un administrador de riqueza.

La carta del triunfo de Itaipú: revitalizar la soberanía

Con la deuda de la construcción de Itaipú saldada, Paraguay ha adquirido derecho a un superávit de caja monumental. Se estima que la renegociación del Anexo C y la venta de excedentes de energía podrían inyectar entre US$ 1.200 y US$ 2.000 millones anuales al Tesoro Nacional a partir de 2026.

- Sugerencia estratégica: El gobierno debería resistir la tentación política de utilizar este dinero para aumentar los salarios del sector público o los subsidios al consumidor.

- Fondo de Recompra de Títulos Soberanos (FSR): Propongo la creación de un fondo blindado, administrado por expertos y el BCP (Banco Central del Paraguay), con el único objetivo de recomprar títulos de deuda soberana paraguaya en el mercado.

- El impacto: si Paraguay destina US$ 1.000 millones anuales a la recompra de su propia deuda, en pocos años reduciría su saldo de deuda a 20% del PIB. Esto supondría un ahorro de aproximadamente ~US$ 400 millones anuales en intereses, liberando así un margen fiscal real para la inversión.

El BCP como regulador del crédito productivo

Como se mencionó anteriormente, los bancos tienen incentivos para otorgar más crédito al consumo. Paraguay solo tendrá una base sólida si el dinero entrante se destina a la industria.

- Sugerencia: El BCP debería estructurar el diseño del sistema financiero paraguayo de modo que los incentivos se dirijan a las líneas de crédito para bienes de capital. Una posible solución sería que los bancos que destinan más del 50% de su cartera a inversiones de capital (bienes de capital) para industrias nacionales tengan menores requisitos de encaje.

- El efecto: Esto obligaría a los bancos a competir por el crédito al sector industrial, bajando las tasas de interés para quienes realmente construyen el país.

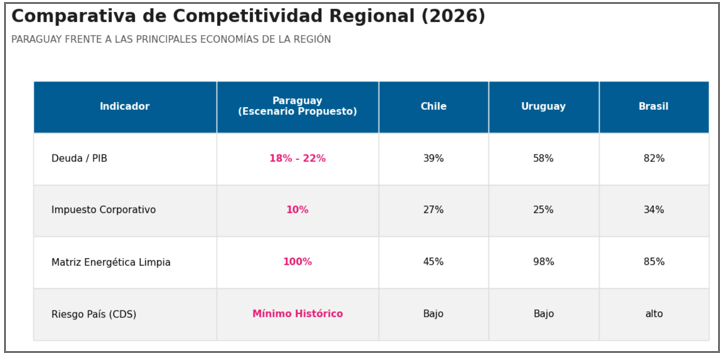

Análisis comparativo de solidez: Paraguay vs. América Latina (Ene./2026)

Si Paraguay adopta estas medidas de utilización de capital, los datos muestran una consolidación de una trayectoria de liderazgo absoluto.

Conclusión

Paraguay cuenta con las herramientas para ser la economía más fuerte de América Latina. El «río de dinero» no es solo suerte pasajera; es la materia prima para la reforma estructural. El país puede ser el primero del continente en tener simultáneamente baja deuda, energía barata e impuestos bajos. Pero para que eso suceda, el gobierno debe dejar de tratar el déficit como algo «normal» y comenzar a considerar la recompra de deuda como la prioridad número uno del país.

La sangría fiscal: seguridad social, servicio público y la carga del Estado

Si Paraguay quiere consolidarse como la «Suiza de las Américas«, necesita enfrentarse a su peor fantasma: la Caja Fiscal. Mientras el gobierno de Santiago Peña intenta vender la imagen de un país moderno y digital a los inversores en enero de 2026, las cifras internas revelan que el déficit paraguayo no se debe a la «falta de ingresos«, sino a un sistema de privilegios públicos que mina el esfuerzo del sector privado.

La bomba de tiempo de la Caja Fiscal

El déficit de pensiones públicas paraguayas alcanzó niveles alarmantes en 2025/2026. El sistema presenta deficiencias estructurales, y algunas categorías (como el profesorado y las fuerzas de seguridad) reciben prestaciones que el sistema no puede financiar.

- El dato crítico: En 2025, el Tesoro Nacional debía inyectar aproximadamente US$ 380 millones para cubrir el déficit del la Caja Fiscal.

- La crítica visceral: Esta cantidad representa casi la mitad del déficit total del gobierno. En otras palabras, Paraguay se está endeudando en el mercado (emitiendo títulos de deuda). Pagar jubilaciones anticipadas y privilegios para una élite burocrática es un golpe enorme a la competitividad nacional. Mientras los empresarios paraguayos lidian con las altas tasas de interés, sus impuestos se utilizan para cubrir un sistema de pensiones que nació en quiebra.

La función pública: el ejército de la ineficiencia

Paraguay tiene una de las mayores proporciones de empleados públicos per cápita que “no prestan servicios esenciales” de la región.

- El aumento de los salarios: Aproximadamente el 70% de todos los ingresos fiscales en Paraguay se destina al pago de salarios y beneficios en el sector público (funcionarios públicos).

- Parálisis de la inversión: Esto deja solo una fracción mínima para gastos de capital (inversión en infraestructura). El resultado es que el gobierno necesita deuda porque los ingresos nacionales ya están comprometidos en su totalidad con la nómina.

La «mano invisible» que sofoca al emprendedor

Esta estructura crea un desincentivo sistémico. Los inversores extranjeros se sienten atraídos por la tasa impositiva del 10%, pero pronto descubren la burocracia estatal, ya que el servicio público se percibe como un programa de «trabajos para jóvenes».

- Impacto en el sistema financiero: para pagar esta cuantiosa nómina, el gobierno compite con el sector privado por el crédito bancario. Cuando el Tesoro emite bonos nacionales para refinanciar el déficit de la Caja Fiscal, absorbe la liquidez que los bancos podrían usar para financiar la industria. Este es el clásico efecto de desplazamiento.

La reforma necesaria: el fin del «Estado patronal»

Para que Paraguay aproveche el «río de dinero» de los nómadas y los inversores para lograr la estabilidad financiera, necesita tres reformas audaces:

- Unificación y reforma de la Caja Fiscal: Establecer edad mínima uniforme y tiempo de cotización, acabando con los “beneficios especiales de jubilación”.

- Ley del Servicio Civil: Que sea realmente aplicada y que vincule las promociones y los salarios a la productividad y los objetivos, no a la antigüedad.

- Techo de gasto de personal: Una ley que impide que la nómina crezca hasta que la deuda pública vuelva al 25% del PIB.

Riesgo social y crítica al gobierno

Es razonable elogiar al Ministerio de Economía y Finanzas (MEF) por su intento de atraer capital, pero es necesario criticar su timidez política al enfrentarse a los sindicatos del sector público. En enero de 2026, el gobierno de Peña parece reacio a asumir el costo político y de popularidad, y todo indica que se endeudará para mantener sus privilegios, en lugar de seguir el «difícil y correcto camino» de reformar el Estado para garantizar el futuro.

Si el «río de inversores» se da cuenta de que su capital sólo se utiliza para sostener una burocracia ineficiente y jubilaciones anticipadas, el entusiasmo por el «milagro paraguayo» podría verse socavado.

La fuerza de un país no se mide por lo que atrae, sino por lo que evita desperdiciar.

El veredicto de 2026: ¿Hacia el Singapur de las Américas o hacia el estancamiento regional?

En enero de 2026, Paraguay finalizó su ciclo de «maduración de expectativas». El gobierno de Santiago Peña logró posicionar al país en el mapa global de inversión, pero el éxito futuro ya no depende del marketing internacional, sino de la capacidad de ejecución. El «río de capital» nómadas digitales, industrias maquiladoras y fondos de inversión es un activo volátil que exige, sobre todo, previsibilidad y solvencia real.

Resumen del escenario: El apalancamiento como arma de doble filo

En este análisis demostramos que Paraguay está operando bajo un régimen de riesgo calculado.

- El lado positivo: El país tiene la matriz energética más limpia del mundo, el régimen tributario más competitivo de la región (10-10-10) y una economía que crece entre 4,0% y 5,3%, y se crecimiento se da mientras el mundo se desacelera. La inversión en bienes de capital (CapEx) es el motor de la productividad futura.

- La desventaja: la deuda triplicada (40,6% del PIB) y el servicio de esa deuda (1,7% del PIB en intereses) han eliminado la red de seguridad que tenía el país en 2014. El incumplimiento sistemático de la Ley de Responsabilidad Fiscal (déficit del 2,0% en 2025) amenaza la reputación institucional que es la base de la confianza bancaria.

El papel del sistema financiero: del beneficio pasivo al liderazgo activo

Mi análisis del sistema bancario expuso una falla: el sistema financiero paraguayo es sólido, pero se ha convertido en un financista del consumo.

- El veredicto: Para que Paraguay sea soberano, el BCP (Banco Central del Paraguay) y el MEF (Ministerio de Economía y Finanzas) necesitan reestructurar los incentivos del sistema para un cambio cultural. El capital debe dejar de financiar SUV y iPhones y centrarse en la financiación de maquinaria textil, silos y centros tecnológicos. Sin este cambio, el déficit comercial se convertirá en una pérdida de riqueza, en lugar de un signo de modernización.

Hoja de ruta definitiva hacia una solidez inquebrantable

Para que Paraguay sea realmente la economía más fuerte de América Latina en 2030, el gobierno debe adoptar un Plan de Soberanía.

- Fondo Soberano de Itaipú: Recompra agresiva de deuda externa para reducir el stock a menos del 25% del PIB.

- Reforma de la Caja Fiscal: Eliminar el déficit previsional que hoy consume lo que debería invertirse en salud y educación.

Conclusión: Optimismo que requiere vigilancia

Este texto no cuestiona la tesis de Paraguay; sólo busca despertar conciencia de la complacencia que la rodea.

Personalmente, considero favorables las políticas del gobierno, ya que Paraguay es actualmente el único país de la región con una clara estrategia de desarrollo promercado. Sin embargo, el riesgo es considerable y está presente.

El potencial de Paraguay podría verse severamente afectado si el gobierno se muestra complaciente con el déficit, esperando que el crecimiento resuelva todo por sí solo.

Paraguay tiene el «oro» (energía) y el » escudo» (bajos impuestos). Lo que le falta ahora es la «espada» (disciplina fiscal absoluta). Si Santiago Peña y los reguladores bancarios tienem el coraje de enfrentar los cuellos de botella expuestos en esta tesis, dejará de ser el “vecino barato” y pasará a ser el centro financiero y productivo del continente.

Veredicto final para los inversores: Compren la tesis del Paraguay por sus ingresos y potencial energético, pero vigilen al Ministerio de Economía y Finanzas(MEF). La estabilidad financiera de Paraguay hoy en día pende de un hilo: el equilibrio entre atraer nuevos residentes y evitar que la deuda pública se dispare.

Paraguay ya no es sólo para quienes buscan estabilidad; es para quienes buscan crecimiento.

El juego ha comenzado y se han sentado las bases.

Augusto Fabrini

https://taplink.cc/augustofabrini

- Fuentes gubernamentales y macroeconómicas (deuda y déficit)

- Ministerio de Economía y Finanzas (MEF) – Informes de Finanzas Públicas: https://www.mef.gov.py/web-mef/index.php?c=347

- Ministerio de Economía y Finanzas (MEF) de Paraguay: https://www.mef.gov.py/es/institucional/sala-de-prensa/noticias/deficit-2025-caja-fiscal-representa-mitad-del-deficit-maximo .

- Banco Central del Paraguay (BCP) – Indicadores Financieros e Inflación: https://www.bcp.gov.py/anexo-estatistico-do-relatorio-economico-mensal-i23

- Viceministerio de Economía (Ley de Datos de Deuda Pública y Responsabilidad Fiscal): https://www.economia.gov.py/index.php/dependencias/direccion-de-politica-fiscal

- Dirección General de Estadística, Encuestas y Censos (INE – PIB e Informalidad): https://www.ine.gov.py/

- IFM- Fondo Monetario Internacional: https://www.imf.org/external/datamapper/profile/PRY

- Balanza comercial y bienes de capital (CapEx vs. Consumo)

- BCP – Comercio Exterior (Exportaciones e Importaciones Detalladas): https://www.bcp.gov.py/estatisticas-de-comercio-exterior-i25

- Ventilación Única de Exportación (VUE – Flujo de Inversión Industrial): https://www.vue.org.py/

- Sistema Bancario y Crediticio (Datos de Itaú, Continental, Sudameris, GNB)

- BCP – Superintendencia Bancaria (Boletines Estadísticos y ROE): https://www.bcp.gov.py/boletim-estatistico-financeiro-i39

- Asociación de Bancos del Paraguay (ASOBAN – Tendencias Crediticias): https://asoban.org.py/

- Agencia de Desarrollo Financiero (AFD – Crédito de Largo Plazo): https://www.afd.gov.py/estatisticas

- Inversión extranjera y nómadas digitales

- REDIEX (Red de Inversiones y Exportaciones – Datos IED): https://www.rediex.gov.py/

- Cámara de Comercio Brasil-Paraguay (Datos de Migración Empresarial): https://www.brapy.com.py/

- Análisis de Riesgo y Percepción Internacional (Grado de Inversión)

- Fondo Monetario Internacional (FMI) – Informes de país de Paraguay: https://www.imf.org/en/Countries/PRY

- Standard & Poor’s / Moody’s / Fitch (Monitoreo de calificación de Paraguay): https://www.fitchratings.com/entity/paraguay-80442205

{kind=link}