Por Augusto Fabrini, analista y wealth advisor.

Una política fiscal responsable es esencial para mantener la estabilidad macroeconómica. Un déficit fiscal elevado, donde el gobierno gasta más de lo que recauda, puede presionar la inflación, aumentar la deuda pública y socavar la confianza de los inversores.

En el caso de Paraguay, el Estado ha mantenido históricamente un déficit contenido, de acuerdo con su Ley de Responsabilidad Fiscal (LRF) de 2013, que establece un límite del 1,5% del PIB para el déficit anual. Sin embargo, los recientes aumentos del gasto público están poniendo en peligro este equilibrio.

Aquí analizaré brevemente el contexto actual del déficit mediante el estudio de datos oficiales, la comparación de la situación fiscal regional y la discusión de algunos riesgos asociados. También explicaré cuál debería ser el papel del Banco Central del Paraguay (BCP) para preservar la estabilidad económica.

Panorama fiscal actual del Paraguay

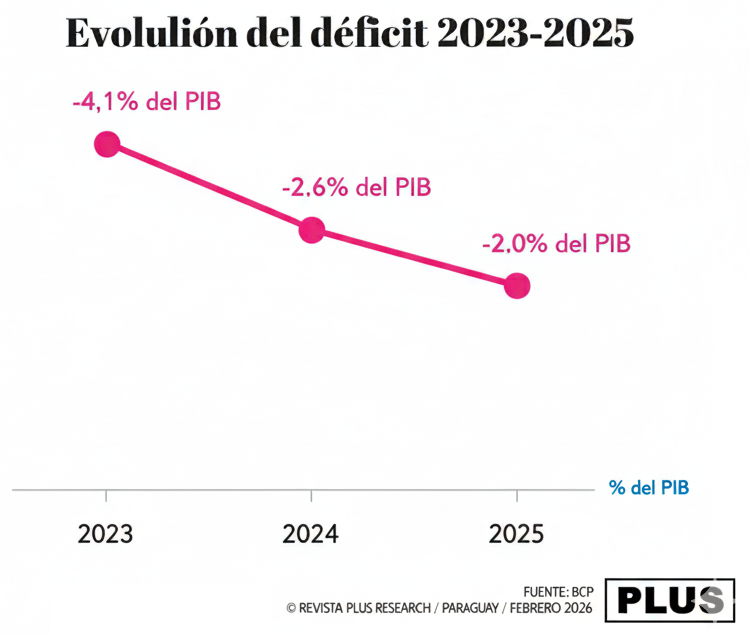

En 2023, Paraguay registró un déficit fiscal de aproximadamente el 4,1% del PIB, un aumento notable en comparación con años anteriores. Sin embargo, gracias a una gestión rigurosa, este monto se redujo al 2,6% en 2024 y cerró 2025 en el 2,0% del PIB, el nivel más bajo desde 2019.

Según el Ministerio de Economía, el resultado de 2024 fue de G. 8.628 millones (US$ 1.122 millones), en línea con el plan presupuestario autorizado. En un comunicado, el gobierno destacó que la reducción del 4,1% al 2,6% del PIB se produjo gracias al sólido crecimiento de los ingresos y al control del gasto. El siguiente gráfico ilustra la evolución reciente (como % del PIB):

La reducción fue posible gracias a que los ingresos totales crecieron un 4,5% en 2025 , impulsados principalmente por la recaudación tributaria (+8,6%), mientras que el gasto aumentó solo un 3,4% . En particular, se observó una caída del 7,9% en los ingresos no tributarios (como los de Itaipú y Yacyretá) , lo que contribuyó a contener el déficit. El gobierno destaca que priorizó el gasto social en salud, educación y seguridad, que creció entre un 9% y un 15%, al tiempo que redujo los gastos de la administración pública.

Como resultado, la trayectoria reciente de Paraguay ha sido de ajuste fiscal, siguiendo la meta legal del 1,5%. Para 2026, el nuevo presupuesto proyecta un déficit del 1,5% del PIB, exactamente en el límite establecido por la Ley de Responsabilidad Fiscal (LRF).

Una señal de que la situación fiscal para 2025 está bajo control es que el déficit primario (excluyendo intereses) se situó en tan solo el 0,1% del PIB, prácticamente en equilibrio. Además, el superávit en las cuentas externas se mantiene sólido. Sin embargo, cabe recordar que la deuda pública de Paraguay ha ido en aumento: superó aproximadamente el 12% del PIB en 2014 a aproximadamente el 40% del PIB en 2025 (tercer trimestre). Este nivel aún es bajo en comparación con sus vecinos (Brasil y Argentina superan el 70%), pero ha crecido rápidamente debido a los déficits acumulados. En septiembre de 2025, la deuda pública era de aproximadamente el 40% del PIB. Esto demuestra que, incluso con déficits moderados, Paraguay necesita mantener la disciplina para evitar revertir los logros fiscales anteriores.

Comparaciones regionales

En América Latina, Paraguay mantiene un déficit fiscal comparativamente moderado. Si bien países como México y Chile han registrado recientemente déficits de entre el 3% y el 6% del PIB, Paraguay presenta un desempeño superior al promedio regional. Datos recientes:

- Argentina (2023-24): Tras años de enormes déficits, logró un superávit del 0,46% del PIB en 2024 y del 1,4% del PIB en 2025 (una reversión tras un déficit del 5,33% en 2023).

- México (2024): cerró 2024 con un déficit fiscal de 5,7% del PIB, en parte debido al fuerte gasto del gobierno anterior.

- Chile (2024): Un déficit del 2,9% del PIB, superior al objetivo presupuestario del 1,9%.

- Uruguay (2024): déficit del 3,2% del PIB, apenas por debajo del techo presupuestario (regla fiscal activada).

- Brasil (2023): déficit en torno al 2,1% del PIB (datos del gobierno brasileño), muy por encima de la meta oficial de cero para 2024, alcanzada mediante medidas extraordinarias.

- Perú, Colombia, Paraguay (2024): Los déficits generalmente oscilan entre el 2% y el 3% (datos multilaterales y del Fondo Monetario Internacional (FMI)).

Estas cifras muestran que Paraguay no es un caso aislado. Varios países de la región enfrentan presiones fiscales similares o incluso mayores. Sin embargo, Paraguay cuenta con la ventaja de un sólido crecimiento económico (PIB superior al 4% en los últimos años) y una deuda pública relativamente baja, lo que le proporciona un colchón para resistir las crisis. Aun así, los déficits recientes indican que este margen de seguridad se está erosionando.

La tendencia de reducción del déficit desde 2023 está en línea con las recomendaciones externas, como las del FMI, que enfatizan la importancia de la consolidación fiscal. En su informe más reciente, el FMI elogia el continuo progreso de Paraguay en su «agenda de consolidación fiscal» y destaca que las autoridades aspiran a reducir el déficit al 1,5% del PIB para 2026. En otras palabras, Paraguay avanza en la dirección recomendada, pero no hay margen para relajar la disciplina.

Riesgos de un déficit elevado

Incluso déficits del 2-3% pueden generar riesgos si no se gestionan correctamente. Entre los principales peligros se encuentran:

- Aumento de la inflación: Si el gobierno financia el déficit mediante la emisión de más moneda, la presión inflacionaria aumentaría. Si bien la inflación está actualmente bajo control (3,1 % en 2025) , la persistencia del déficit podría tentar a los consumidores a monetizar, desestabilizando los precios. Una mayor inflación perjudica a los consumidores y aumenta la incertidumbre, erosionando la percepción de estabilidad que Paraguay ha alcanzado.

- Tasas de interés más altas: Para contener la inflación o financiar la deuda, el BCP podría verse obligado a mantener alta la tasa de interés base. Unas tasas de interés más altas encarecen los préstamos para empresas y ciudadanos, lo que frena la inversión y el consumo. El BCP ya ha señalado que mantendrá una política monetaria restrictiva hasta que la inflación se mantenga cómodamente dentro de su objetivo. Por lo tanto, la persistencia de los déficits podría obligar al BCP a endurecer aún más la política monetaria, lo que afectaría negativamente al sector privado.

- Depreciación de la moneda y fuga de capitales: Los grandes déficits tienden a debilitar las monedas locales. Un guaraní más débil encarece las importaciones (presión de precios) y genera incertidumbre entre los inversores. Además, el gobierno podría recurrir al endeudamiento, lo que elevaría la calificación de riesgo país.

- Creciente deuda pública: Cada déficit anual incrementa el saldo de la deuda. La deuda paraguaya ronda el 40,6% del PIB ; una trayectoria de déficits adicionales podría llevarla a niveles más altos, comprometiendo la solvencia fiscal. Países como Brasil y Argentina, con deudas superiores al 70%, pagan tasas de interés mucho más altas. Mantener un déficit elevado compromete la credibilidad fiscal y puede afectar la calificación soberana, incrementando los costos de financiamiento futuros.

- Presión sobre el gasto esencial: El gasto obligatorio (salarios, prestaciones) consume la mayor parte del presupuesto. Un déficit elevado reduce el margen de inversión y mantiene al gobierno tentado a subir los impuestos o a endeudarse más . Esto crea un círculo vicioso: un mayor déficit requiere más deuda, lo que genera mayores pagos de intereses (lo que a su vez genera un nuevo déficit).

- Debilitamiento de la credibilidad e inestabilidad política: Cumplir con la meta fiscal de la Ley de Responsabilidad Fiscal (LRF) es crucial para la confianza del mercado. Superar prolongadamente el límite del 1,5% del PIB socava la confianza . Paraguay se ha jactado de mantener el déficit según lo previsto. Las desviaciones recurrentes y los «parches» presupuestarios podrían generar presión política para intervenciones económicas o revisiones abruptas, precisamente cuando el país busca transmitir seguridad y estabilidad.

En resumen, «dejar que el mercado fluya libremente» requiere prudencia fiscal. Un déficit moderado, alineado con las inversiones productivas, puede incluso ser beneficioso a corto plazo, pero persistir sin control conlleva los riesgos mencionados. La experiencia regional demuestra que los déficits elevados aumentan la vulnerabilidad de las economías a shocks externos (materias primas, tasas de interés globales) e internos (shocks de oferta).

Paraguay necesita por tanto consolidar las recientes mejoras en los ingresos reduciendo el gasto, para no poner en peligro su estabilidad macroeconómica.

El papel del Banco Central del Paraguay (BCP)

El Banco Central del Paraguay desempeña un papel crucial para abordar los riesgos del déficit fiscal y garantizar el buen funcionamiento del mercado libre. Su principal misión es garantizar un sistema financiero sólido.

La institución ya ha expresado públicamente su compromiso de mantener la inflación baja y estable: recientemente redujo su meta de inflación al 3,5% (desde el 4,0%) para 2026, y cerró 2025 con una inflación de solo el 3,1%.

Si el gobierno incurre en mayores déficits, el BCP (Banco Central del Paraguay) tiene la responsabilidad de evitar una monetización excesiva. El banco adopta una política monetaria restrictiva cuando es necesario, elevando las tasas de interés para anclar las expectativas de inflación. Esto protege a la economía de la inflación persistente, pero encarece el crédito, generando una tendencia a un menor crecimiento a corto plazo.

El BCP también debe mantener la oferta monetaria (base monetaria compatible) para no sofocar el mercado financiero, pero sin estimular presiones excesivas de demanda. Como destacó el presidente del BCP, Carlos Carvallo, las reformas prudentes y las mejoras en los marcos monetario y fiscal han sido una prioridad.

Además de la política monetaria, el BCP supervisa los bancos y gestiona las reservas internacionales. Sus sólidas reservas (actualmente en niveles cómodos) le permiten defender el tipo de cambio en períodos de volatilidad, limitando los shocks externos y la incertidumbre del mercado.

El Banco Central del Paraguay (BCP) puede intervenir moderadamente para estabilizar el guaraní, evitando fluctuaciones abruptas que perjudicarían la inflación importada. Según el FMI, Paraguay cuenta con amplias reservas de liquidez que amortiguan los riesgos financieros regionales.

En resumen, el Banco Central del Paraguay (BCP) actúa como guardián de la estabilidad monetaria. Su función es contrarrestar los posibles efectos negativos de un déficit, ya sea elevando las tasas de interés para frenar la inflación o utilizando las reservas para estabilizar la moneda.

Al mismo tiempo, mantiene un entorno de política monetaria predecible, de modo que empresas e inversores puedan basar sus planes en esta estabilidad. Intervenciones mínimas en la economía real, con reglas claras de precios y tipos de cambio, crean este entorno.

Como nos recordó el FMI, tanto la política fiscal como la monetaria deben gestionarse con prudencia, lo que refuerza la necesidad de que el BCP continúe cumpliendo su mandato de fijar metas de inflación y supervisar las finanzas. Cualquier desviación de esta postura sería peligrosa, generando distorsiones del mercado, equivalentes a un impuesto inflacionario oculto, y distorsionando las señales de precios en el mercado crediticio.

Conclusión

Paraguay se encuentra actualmente en un período de reducción del déficit fiscal, con déficits que anteriormente eran superiores a los deseados. Los datos más recientes indican avances en esta consolidación.

Estos resultados positivos reflejan un crecimiento real, una mejor recaudación de ingresos y un mejor control del gasto, y se ajustan a la Ley de Responsabilidad Fiscal. Aun así, ya se ha superado el límite legal del 1,5%, lo que refuerza la necesidad de vigilancia. Al mirar el entorno, se observa que muchos países vecinos enfrentan déficits mayores, pero la lección es clara: los déficits erosionan la estabilidad.

Para mantener el libre flujo del mercado, Paraguay debe mantener la disciplina fiscal. Esto incluye seguir incrementando los ingresos de forma eficiente sin necesariamente subir las tasas impositivas, priorizar las inversiones que generen rentabilidad económica y contener el gasto público no esencial.

El BCP, por su parte, ya se ha posicionado como guardián del régimen de metas de inflación (por debajo de 3,5% en el mediano plazo). Y garantiza que la política monetaria no financie los déficits de forma indisciplinada. Esta separación de funciones, con el Tesoro gestionando las cuentas y el Banco Central del Paraguay (BCP) gestionando los precios, es fundamental para el clima de negocios.

En resumen, el país ha avanzado en la reducción del déficit, pero no puede aflojar las riendas. Permitir el libre flujo del mercado presupone que el Estado solo intervenga para preservar el equilibrio fiscal a corto plazo, minimizando la volatilidad momentánea. Superar persistentemente el límite legal de déficit conllevaría riesgos inflacionarios, de deuda y de credibilidad, lo que afectaría negativamente a empresas y consumidores.

Por lo tanto, será esencial que el Gobierno y el BCP sigan trabajando juntos: el Gobierno para completar la consolidación fiscal y el BCP para sostener la estabilidad monetaria.

De esta manera, Paraguay reforzará su reputación como una economía saludable, atrayendo inversiones y asegurando un crecimiento sostenible a largo plazo.

Augusto Fabrini

https://taplink.cc/augustofabrini

Fuentes:

https://uip.org.py/publicaciones-cee/ley-de-responsabilidad-fiscal/

https://www.ceicdata.com/pt/indicator/paraguay/government-debt-of-nominal-gdp

{kind=link}