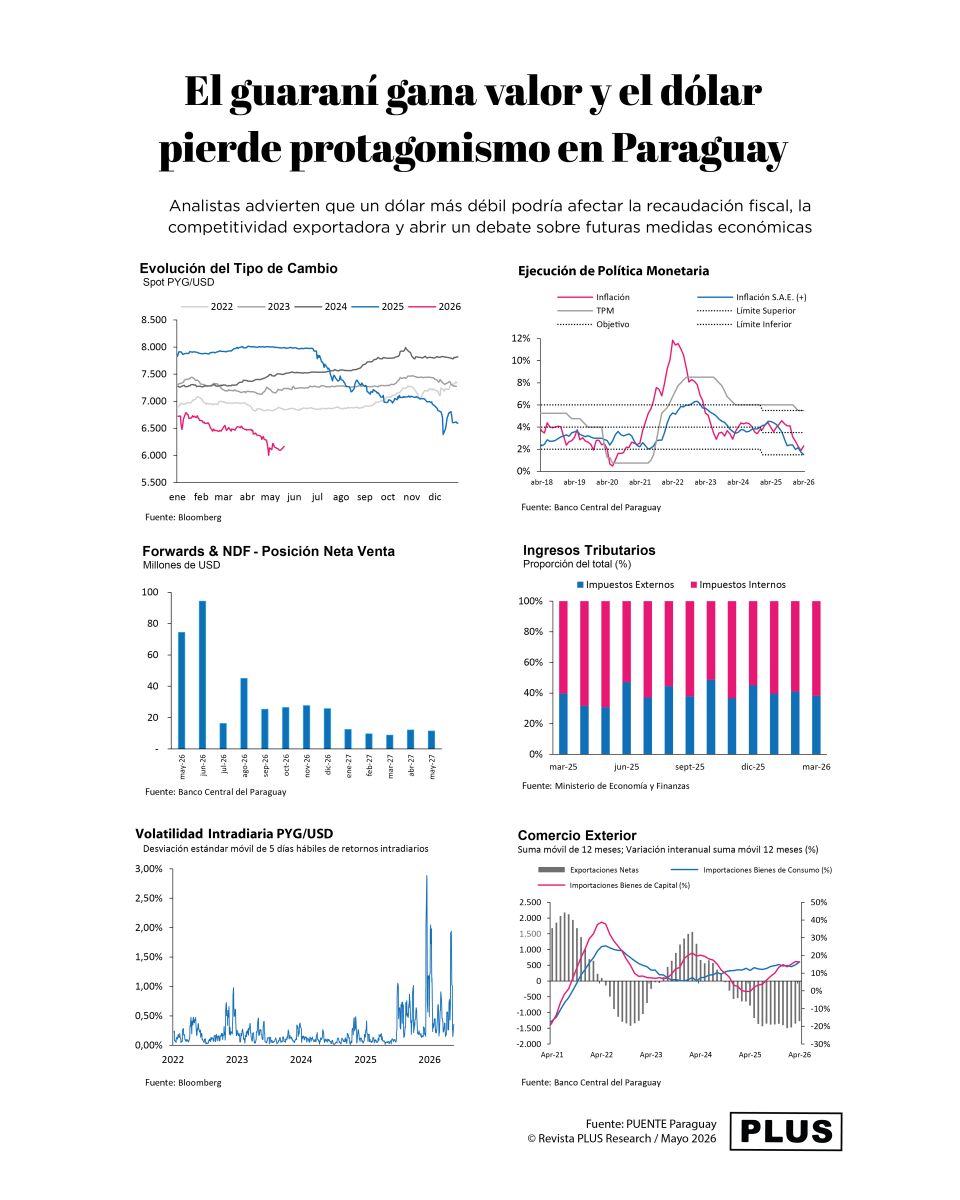

La fuerte liquidación de divisas del agro y la ausencia de intervención del Banco Central impulsaron, hasta mayo de 2026, una apreciación interanual de 23,1% del guaraní frente al dólar.

Analistas advierten que un ciclo prolongado de apreciación de la divisa guaraní frente la billete verde podría abrir discusiones de política, particularmente si empieza a afectar expectativas de inflación, condiciones crediticias, recaudación aduanera o competitividad exportadora.

El mercado cambiario paraguayo atraviesa uno de los escenarios más atípicos de los últimos años. Mientras el dólar continúa perdiendo terreno frente al guaraní, el flujo récord de divisas provenientes del agro y la menor participación del Banco Central del Paraguay (BCP) mantienen presionado al tipo de cambio, que recientemente cerró en torno a los G. 6.141 por dólar.

Según el informe “Tipo de Cambio PYG/USD: Estacionalidad, oferta dominante y un piso incierto”, elaborado por PUENTE, la moneda paraguaya acumula una apreciación de 6,9% en lo que va del 2026 y de 23,1% en términos interanuales, en un contexto marcado por una elevada oferta de dólares y una moderación de la demanda.

El reporte señala que el dólar registró una suba semanal de apenas 0,3%, aunque el movimiento cambiario se aceleró durante las últimas semanas, llegando incluso a perforar momentáneamente la barrera de los G. 6.000 hacia finales de abril, antes de corregir parcialmente durante mayo.

Uno de los factores centrales detrás de esta dinámica es el desempeño del sector agroexportador. El informe destaca que el pico estacional de la campaña sojera generó una importante liquidación de divisas por parte de exportadores que convierten dólares a guaraníes para afrontar obligaciones tributarias y operativas locales.

A abril de 2026, las exportaciones acumuladas de soja alcanzaron US$ 1.510,1 millones, reflejando un crecimiento interanual de 43,2%, mientras que el volumen exportado aumentó 37,4% frente al mismo periodo del año anterior.

A este escenario se sumó el vencimiento concentrado de contratos forward a finales de abril, lo que generó una oferta adicional de dólares en el mercado spot debido a una menor renovación de posiciones. Según PUENTE, esto incorporó un componente más financiero y asociado a expectativas dentro de la dinámica cambiaria local.

El informe también destaca que la volatilidad intradiaria aumentó de manera importante durante las últimas semanas, especialmente en la última semana de abril, cuando coincidieron los vencimientos forward y una limitada demanda de dólares.

Más recientemente, el mercado comenzó a mostrar señales de estabilización en la franja de entre G. 6.100 y G. 6.250 por dólar, donde reaparecieron compras de divisas tras la fuerte apreciación acumulada desde inicios del año.

Otro aspecto relevante señalado por el reporte es la menor presencia del Banco Central del Paraguay en el mercado cambiario. Mientras que durante el primer semestre de 2025 el BCP había inyectado alrededor de US$ 694 millones para suavizar presiones cambiarias, en 2026 no se observaron intervenciones, incluso frente a una apreciación significativa del guaraní.

Esta situación ocurre en un contexto de inflación moderada. En abril, la inflación interanual se ubicó en 2,3%, mientras que la inflación SAE alcanzó 1,5%, ambas por debajo del punto medio del rango meta de inflación del Banco Central, fijado en 3,5% ± 2 puntos porcentuales.

Según el análisis, este contexto reduce la presión inmediata sobre la autoridad monetaria para intervenir, ya que un guaraní más fuerte contribuye a contener los precios internos.

No obstante, el informe advierte sobre posibles efectos colaterales. Al cierre de abril, la apreciación interanual del guaraní rondaba el 25%, mientras que las recaudaciones externas acumulaban una caída de 15,6% interanual. Además, el peso de los impuestos externos dentro de los ingresos tributarios se redujo de 42,9% a 39,5% durante el primer trimestre del año.

Finalmente, PUENTE sostiene que las presiones apreciatorias podrían mantenerse en el corto plazo mientras continúen los flujos estacionales del agro y la oferta de dólares proveniente de forwards y futuros. Sin embargo, advierte que un ciclo prolongado de fortalecimiento del guaraní podría abrir futuras discusiones de política económica, especialmente si comienza a afectar la competitividad exportadora, las condiciones crediticias o las expectativas de inflación.

{kind=link}