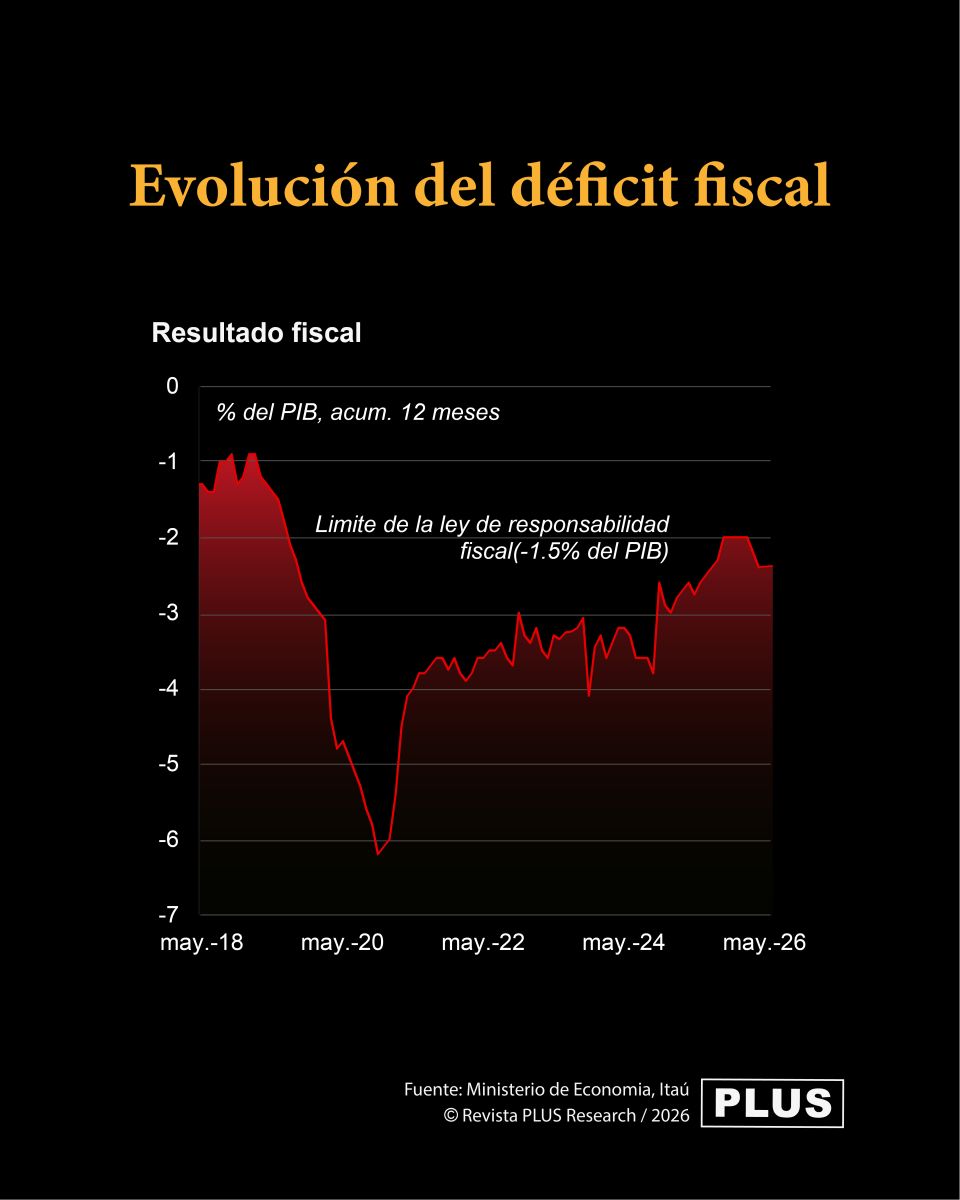

El banco señala que el déficit fiscal acumulado se amplió en mayo y advierte que, sin una recuperación más significativa de los ingresos o un mayor control del gasto durante el segundo semestre, podrían surgir riesgos para la trayectoria fiscal prevista.

El déficit fiscal acumulado en doce meses se amplió a 2,4% del PIB en mayo, desde 2,0% del PIB al cierre de 2025. En el trimestre finalizado en mayo, la recaudación tributaria real aumentó 1,9% interanual, mejorando respecto a la contracción de 3,7% observada en el primer trimestre de 2026. En términos reales, la recaudación creció 3,6% interanual en el mismo período, frente a 0,9% en el primer trimestre.

Por el lado del gasto, el gasto primario real se aceleró a 9,6% interanual, impulsado principalmente por un fuerte, aunque transitorio, aumento en bienes y servicios (+74,5% interanual). El mayor déficit refleja una combinación de ingresos aún débiles — particularmente por menores ingresos no tributarios y el impacto de la apreciación cambiaria sobre las recaudaciones vinculadas al sector externo— junto con una marcada aceleración del gasto, asociada en parte a la normalización de atrasos y mayores gastos corrientes.

En este contexto, la declaración final de la misión del Artículo IV del FMI enfatizó la necesidad de reforzar los esfuerzos para asegurar la convergencia hacia el ancla de déficit nominal de 1,5% del PIB. De acuerdo con el FMI, en ausencia de una recuperación más significativa de los ingresos o de un mayor control del gasto durante el segundo semestre de 2026, las tendencias actuales apuntan a riesgos a la baja para la trayectoria fiscal.

Crecimiento sólido, inflación contenida y política monetaria sin cambios

Se visualizan riesgos al alza para la proyección de crecimiento del PIB de 4,0% en 2026, impulsados principalmente por un panorama agrícola favorable, que debería seguir siendo el principal motor de la actividad. Las perspectivas positivas para los cultivos —especialmente la soja— probablemente apoyen las exportaciones y generen efectos de derrame positivos sobre los sectores de servicios e industria, sosteniendo el dinamismo económico. De todas formas, seguiremos monitoreando los indicadores de alta frecuencia de mayo para evaluar si las dinámicas recientes sugieren un mayor potencial de crecimiento.

Se espera que la inflación cierre 2026 en 3,5%, por debajo de nuestra proyección anterior de 4,0%. La revisión refleja una serie de registros inflacionarios más bajos de lo esperado en los últimos meses, resultando en una inflación acumulada moderada hasta junio. La fortaleza cambiaria y las primeras caídas en los precios administrados de los combustibles deberían seguir favoreciendo una dinámica inflacionaria benigna en el corto plazo. Si bien los precios de alimentos y servicios mantienen cierta persistencia, creemos que el balance de riesgos se ha desplazado hacia un resultado de inflación más bajo.

Esperamos que la tasa de política monetaria permanezca en 5,50% durante todo 2026. La reciente moderación de la inflación, junto con expectativas bien ancladas, respalda una pausa prolongada por parte del BCP. Aunque una actividad económica más fuerte podría sostener una brecha de producto positiva, el actual contexto inflacionario reduce la necesidad de un mayor ajuste monetario. Si las tendencias desinflacionarias persisten, los riesgos para nuestro escenario base podrían desplazarse gradualmente hacia una postura monetaria más acomodaticia.

Un eventual episodio de El Niño representa un riesgo a la baja para el panorama de 2027, ya que podría afectar la actividad económica —especialmente la cosecha de soja y la construcción— debido a lluvias excesivas. En materia de inflación, los riesgos están sesgados al alza a través de mayores precios de alimentos, dado que las inundaciones podrían afectar la oferta ganadera y agrícola. Sin embargo, la incertidumbre sigue siendo elevada, por lo que mantenemos nuestro escenario base sin cambios.

Si bien el escenario macroeconómico mantiene una perspectiva favorable para la actividad económica, Itaú considera que la evolución de las cuentas públicas seguirá siendo uno de los principales aspectos a monitorear durante lo que resta del año, en línea con el objetivo de converger hacia la meta fiscal establecida.

{kind=link}