El crédito al consumo continúa expandiéndose en el país, en un contexto marcado por una mayor incorporación de personas al sistema financiero formal, el crecimiento de la actividad económica y la evolución favorable del empleo.

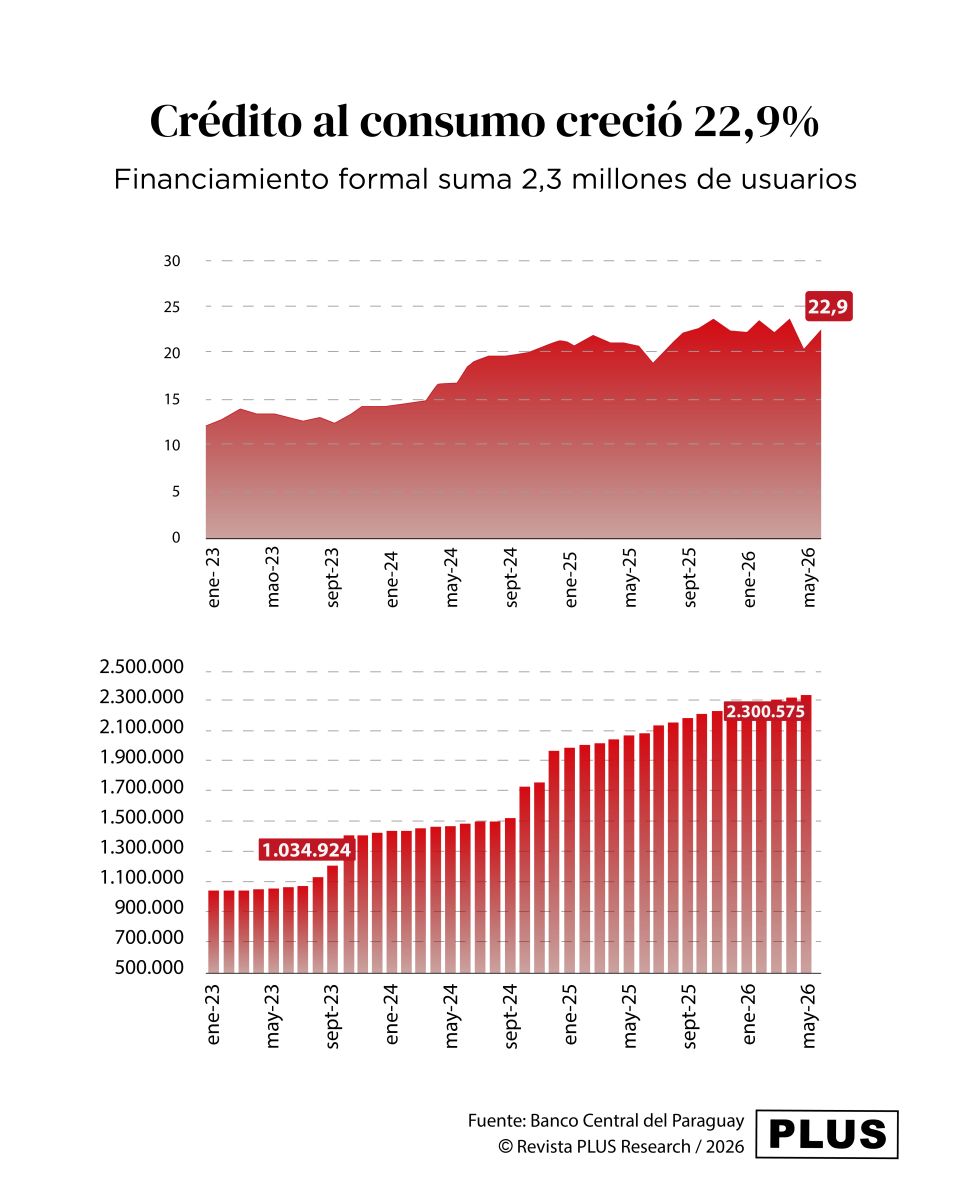

Así lo reflejan los últimos datos difundido por el Banco Central del Paraguay (BCP), que muestran un aumento interanual del 22,9% en el saldo de los préstamos destinados al consumo hasta mayo del 2026.

De acuerdo con el Banco Central, buena parte de este crecimiento responde al proceso de profundización e inclusión financiera. Entre 2023 y 2026, la cantidad de personas con al menos un crédito formal pasó de aproximadamente un millón a 2,3 millones, lo que evidencia una mayor utilización de mecanismos de financiamiento regulados por parte de los hogares.

Como consecuencia, el saldo promedio de deuda por persona se redujo, reflejando que el acceso al crédito se extendió a un mayor número de usuarios.

El BCP también señala que el uso de tarjetas de crédito ha ganado protagonismo, favorecido por promociones comerciales como reintegros, descuentos y planes de financiación en cuotas sin intereses. Este comportamiento ha convertido al crédito no solo en una fuente de financiamiento, sino también en un medio de pago cada vez más utilizado por los consumidores.

La expansión del crédito se produce en un escenario de crecimiento económico. Entre 2023 y 2025, el Producto Interno Bruto (PIB) registró una expansión promedio anual del 5,5%, mientras que la población ocupada aumentó un 8,9% entre el primer trimestre de 2023 y el mismo período de 2026.

Según el Banco Central, este desempeño fortaleció la capacidad de consumo de los hogares y elevó la demanda de financiamiento.

Otro de los aspectos destacados es que el crecimiento del crédito se mantiene acompañado por indicadores considerados sólidos para el sistema financiero. La morosidad ronda el 2,7% mientras que el índice de solvencia total se ubica cerca del 17%, un nivel superior al mínimo regulatorio del 12%.

Para el BCP, estos datos indican que la expansión del financiamiento no ha estado acompañada por un deterioro significativo en la capacidad de pago de los deudores, ni representa, por ahora, un riesgo para la estabilidad financiera.

En ese contexto, la banca matriz afirmó que continuará monitoreando la evolución del crédito al consumo y sus posibles implicancias sobre la estabilidad del sistema.

El organismo sostiene que el crecimiento observado refleja principalmente una mayor inclusión financiera, el buen desempeño de la economía y un uso creciente de instrumentos formales de financiamiento, en un entorno caracterizado por estabilidad de precios, baja morosidad y adecuados niveles de solvencia.

{kind=link}