* Publicada en la edición impresa de Revista PLUS Agosto 2016

Paraguay seguirá enfrentando un contexto regional y mundial complejo, que podría afectar el futurodel país. Los riesgos son principalmente externos y consisten en la caída de los precios de las materias primas y la recesión en Brasil.

La economía paraguaya tendrá un crecimiento anual promedio del 3% impulsado principalmente por la agricultura y la construcción. Además se espera una recuperación gradual del comercio.

En el plano interno, existen limitaciones para administrar y ejecutar la inversión pública y esto también representa un riesgo a la baja para el crecimiento.

Se prevé que la economía paraguaya se mantenga resilienteen los próximos dos años, pero se verá puesta a prueba si continúan debilitados los precios de las materias primas y se prolonga la recesión en Brasil.

El gobierno Cartes debe dar un golpe de timón y centrarse en subsanar debilidades estructurales: infraestructura, instituciones y diversificación productiva.

COMMODITIES AGRÍCOLAS

Luego de la caída de los precios de bienes agrícolas en el denominado fin del súperciclo de commodities ocurrido en 2012, nunca los precios del agro habían estado tan altos como ahora. Signos de recuperación en China, cuya demanda es el principal driver de precio de la soja ha robustecido los márgenes de los productores y acopiadores en este año, pero con pronósticos de descenso de precios para la próxima cosecha, según las estimaciones de Departamento de Agricultura de Estados Unidos (USDA).

Es interesante observar como desde el auge de la soja en nuestro país, el tipo de cambio real Guaraní–Dólar se ha movido en forma inversa respecto al precio de la soja en Chicago, merced a que esta actividad se ha convertido en el mayor generador de divisas para la economía nacional.

Esto repercute en el sentido que normalmente, una subida del precio internacional de la soja es acompañada con una apreciación del tipo de cambio real, lo que ocasiona que los bienes denominados en dólares sean relativamente más caros.

Si bien estamos alejados de los topes de precios de 2012, donde la soja orilló los 600 US$/tonelada, los precios pronosticados siguen representando márgenes interesantes para productores y acopiadores.

El crecimiento del maíz como cultivo de exportación en los últimos años en Paraguay ha sido fenomenal, representando a esta altura el segundo mayor generador de divisas entre los productos agrícolas, basado en el aumento de rendimientos y tierras cultivadas con variedades transgénicas.

Estas nuevas variedades han incrementado los rindes, llevándolos hasta 7 toneladas/hectárea en algunas zonas, consolidando al Paraguay como el séptimo exportador mundial de maíz en 2015.

Por otro lado, el trigo ha logrado posicionarse como un cultivo importante para el país, logrando abastecer la demanda interna y exportar remanentes, algo impensado hace algunos años. De hecho, Paraguay es el único país tropical exportador de trigo.

CARNE VACUNA

El precio de la carne vacuna se ha mantenido relativamente estable en los últimos años en comparación con otros commodities, lo que ha alentado el crecimiento de las exportaciones.

A pesar del leve descenso de los precios que acompañaron la tendencia de los demás commodities, pero sin la volatilidad manifestada por los demás. Esto está relacionado con el hecho de que la carne vacuna es producida principalmente para consumo final humano y no es utilizado como insumo intermedio en la producción de otros bienes.

SITUACIÓN EN BRASIL Y ARGENTINA

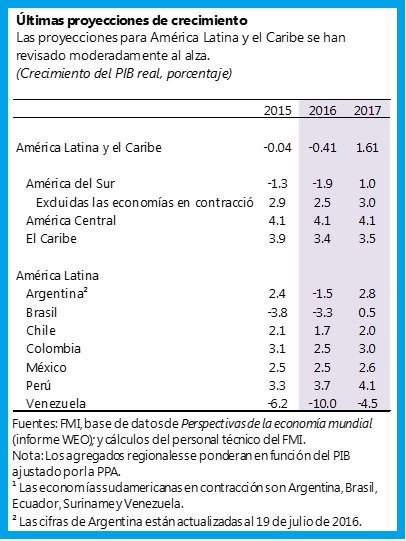

Luego de más de una década de crecimiento sostenido, impulsado principalmente por un precio de los commodities en máximos históricos y un flujo de capitales que buscaban en los mercados emergentes mejores retornos, el cambio de estos “vientos de cola” han traído a América Latina en general y a Sudamérica en particular un par de años bastante complicados desde el punto de vista económico.

Es que la desaparición de los estímulos externos golpeó de manera particular a los países más grandes –Brasil, Argentina y Venezuela son ejemplos claros– que venían embarcados en procesos de aumento sostenido del gasto público, curso del que no se apartaron incluso cuando la desaparición de los mencionados estímulos comenzó a afectar el comercio exterior y otros indicadores de las mayores economías sudamericanas.

Esta situación alcanzó su punto máximo este año, con problemas políticos y sociales que desembocaron en cambios dentro de los gobiernos (algunos asociados a procesos electorales como el de Argentina y otros asociados a procesos más traumáticos como el impeachment a la presidenta DilmaRousseff, en Brasil).

A pesar de este contexto regional negativo, Paraguay (que ya en 2014 destinaba más del 40% de sus exportaciones al Mercosur) consiguió mantener su ritmo de crecimiento económico gracias al impulso de actividades diferentes a las que tradicionalmente marcaban el ritmo, la cadena de exportación de productos agrícolas, ganaderos y derivados.

Además de mantenerse a flote y en crecimiento, Paraguay consiguió sacar factores positivos del tormentoso contexto de sus grandes vecinos, consiguiendo atraer inversión de industrias que se encontraban con dificultades para asumir los altos costos asociados a monedas en devaluación, mercados internos deprimidos y amenazas de suba de impuestos.

Sin embargo, lo peor de esta situación parece ya haber pasado y las perspectivas para el futuro económico de la región comienzan a mejorar. Es que la mayoría de las organizaciones internacionales ven, considerando la información disponible hasta el momento, un repunte para la economía Latinoamericana en general y la de Sudamérica en particular para el 2017 y el 2018.

Según las estimaciones, el 2017 volverá a ser un año en negativo para Brasil y Venezuela aunque en una proporción menor a lo que se espera para este año, mientras que ya se anticipa que el otro grande de la región, Argentina, consiga cerrar con un producto en crecimiento. Para el 2018 las proyecciones hablan de que no se registrará contracción en ningún país de la región.

Todo esto genera un panorama bastante positivo para el Paraguay, que espera la recuperación de sus principales socios comerciales para los próximos años, pero puede seguir aprovechando por un tiempo más las dificultades y la incertidumbre que rodean a las grandes empresas de los países de la región para atraer capitales para invertir en el país.

COMERCIO DE FRONTERA

Además de la evaluación desde un punto de vista macroeconómico, la relación con los países vecinos determina una porción importante del comercio en varios de los polos a nivel local de esta actividad.

Ciudad del Este y otras ciudades como Saltos del Guairá, Pedro Juan Caballero (con frontera a ciudades brasileñas) o Encarnación (con frontera a Argentina) hicieron próspero su comercio gracias a una estrategia basada principalmente en un diferencial de precios, factor que perdieron con la caída de los respectivos vecinos y la pérdida de poder adquisitivo de sus monedas en comparación al guaraní.

A pesar del golpe que recibieron, los comerciantes de estas zonas empezaron a trabajar en modificar su esquema de negocios, buscando ofrecer algo más que el mencionado diferencial de precios, desarrollando una estrategia de “turismo de compras”.

Con este valor agregado y una mejora en los países vecinos se podrá experimentar una sustancial mejora en la posición de estas ciudades, que en cierta forma marcan el paso de la situación del comercio a nivel local.

La actualidad de Encarnación, que con los cambios impuestos por el nuevo gobierno argentino empieza a recibir de vuelta un gran flujo de turistas-compradores, es un reflejo de esta situación.

PARAGUAY NO ESTÁ DEL TODO CUBIERTO

La economía paraguaya ha empezado a desacelerarse por motivos externos en su gran mayoría, como por ejemplo la caída de los precios de materias agrícolas, teniendo en cuenta que la agricultura y la soja representan más del 20% del Producto Interno Bruto (PIB).

El lado positivo es que una mejora del clima podría llegar a dar una mejor producción de soja en comparación con el 2015. Esto debería contrarrestar la desaceleración de otros sectores.

Paraguay es una economía que ha empezado a abrirse en los últimos 10 años, por lo que los vínculos financieros entre el país y el mundo son aun limitados, según la explicación del FMI. Los bancos paraguayos tienen poca cantidad de activos en el extranjero y la deuda externa aun es baja.

En contrapartida Paraguay se presenta como una de las economías más abiertas de la región y con un alto nivel de dolarización, principalmente en el sistema financiero por lo que existe una vulnerabilidad antes shocks cambiarios, pero que hasta el momento ha sido controlado gracias al trabajo del Banco Central del Paraguay (BCP).

El FMI proyecta un crecimiento de la economía paraguaya en alrededor de 3% en 2016 y 3¼% en 2017, impulsado principalmente por la agricultura y la construcción.

ESTABILIZAR Y PROMOVER EL CRECIMIENTO

Para que estas perspectivas positivas se conviertan en realidades, las autoridades de los países deben mantenerse vigilantes y llevar adelante políticas que se acomoden a una nueva realidad.

Alejandro Werner, director del Fondo Monetario Internacional (FMI), lanzó una serie de recomendaciones en pos de este objetivo:

En vista de los considerables shocks de los términos de intercambio y la mayor volatilidad en los mercados financieros mundiales, la flexibilidad del tipo de cambio sigue siendo la primera línea de defensa.

El espacio fiscal sigue siendo limitado en la mayoría de los países de la región y particularmente en los exportadores de materias primas, en vista del nivel bajo y persistente de esos productos y los recientes episodios de volatilidad.

Es vital preservar los márgenes de políticas en caso de que se materialicen los riesgos. En los países con pesadas cargas de deuda y fuertes presiones del mercado se requiere acelerar el ritmo del ajuste.

Los países que gozan de un entorno externo más positivo y un crecimiento aceptable (como el caso de Paraguay) también deberían aprovechar este período para apuntalar sus posiciones fiscales.

Por último, ahora sería un buen momento para subsanar el problema de los cuellos de botella con el fin de vigorizar el crecimiento potencial de la región. Las políticas orientadas a mejorar la educación y la infraestructura y reforzar el Estado de derecho ayudarían a promover el crecimiento e incrementar la capacidad de resistencia a los shocks.

PETRÓLEO

Luego de los mínimos alcanzados en febrero de 2016 donde el precio del petróleo crudo (West Texas Intermediate) hizo piso en menos de 25 US$/barril -mínimo histórico en 13 años- tanto el precio del WTI, como el del Brent se han recuperado hasta mantener un rango similar al del segundo semestre de 2015, promediando 45 US$/barril desde abril a julio de 2016.

Según el informe de panorama energético de corto plazo de la máxima autoridad de información de energía de EEUU, el EIA, se estima que el precio del crudo Brent terminará promediando 41 US$/barril en 2016 y 51 US$/barril en 2017, pero la gran volatilidad en el mercado del crudo de petróleo aun no parece acabar.

La guerra comercial iniciada a finales de 2014 que ha producido una caída del precio de alrededor de 75% ha tenido diferentes repercusiones en toda la economía mundial dado el alto uso de este bien como insumo intermedio, como por ejemplo los precios de varios commodities agrícolas, que se han movido con una relativa correlación respecto al precio del petróleo.

Otro impacto importante de la caída mundial del precio del petróleo fue el de la quiebra de cientos de empresas, en especial en EEUU, que se dedicaban a la extracción de petróleo por medio de la fracturación hidráulica o fracking, un método de extracción de petróleo relativamente más caro que no logra rentabilidad con el petróleo por encima de 60 US$/barril.

El fracking había convertido a EEUU en el principal productor de petróleo en el mundo en el año 2014, superando inclusive a Rusia y Arabia Saudita, pero el colapso del precio del petróleo le ha quitado ese lugar.

Se espera que los precios del petróleo no superen los 80 US$/barril por unos cuantos años, pero, dado que nadie pudo anticipar que el precio caería 75% en 15 meses entre diciembre de 2014 y febrero de 2016, las estimaciones realizadas resultan poco convincentes y la volatilidad parece no haberse acabado aun, lo que nos podría dar sorpresas en cualquier momento.

GRANDES CORPORACIONES

Aunque a nivel macro la situación apunta a un mejoramiento para el año que viene, la situación no es tan clara en los mercados regionales, con las principales calificadoras a nivel global todavía renuentes a hablar de una mejora de la situación de las mayores empresas de Latinoamérica.

Debido a la volatilidad que han observado en el último periodo, el análisis se enfoca solamente a lo que queda del año, donde las corporaciones de América Latina seguirán sintiendo el impacto del menor crecimiento económico, precios de commodities deprimidos y riesgos políticos.

En una publicación reciente JayDiemal, director de Fitch -una de las tres calificadoras más importantes a nivel mundial– destacó que en toda la región las corporaciones se enfrentan “vientos de frente” y que no se espera que aminoren en lo que queda del año.

El mismo reporte da cuenta de que en Argentina la perspectiva a corto plazo para las corporaciones se mantiene débil debido al efecto de mayores impuestos para las utilidades, un tipo de cambio debilitado y a la reducción de los estímulos por parte del gobierno de Macri.

Mientras tanto, destaca que en Brasil las empresas mantienen sus problemas de flujo de caja, con lo cual no esperan una recuperación para lo que queda del año. A esto se suma una elevada incertidumbre en lo político, precios de commodities todavía bajos y unas condiciones financieras que presionan todavía más a las corporaciones.

Dicho panorama no hace más que reforzar la creencia de que Paraguay, si consigue posicionarse bien a los ojos de los inversores, puede atraer un importante flujo de capitales para los diferentes sectores económicos.

LA FED Y LOS CAMBIOS DE PARADIGMAS

Paraguay no está del todo exento a lo que acontece en los mercados internacionales, por ello no debería ignorar las señales de la Reserva Federal de los EE.UU (FED) sobre su horizonte de política monetaria.

Los agentes siguen aguardando expectantes alguna movida en la tasa de interés referencial del Banco Central estadounidense para tomar decisiones de migración de capital.

Hace tiempo se viene hablando de que progresivamente esta tasa debería aumentar, conforme así lo haga el desempeño económico estadounidense. No obstante, este fenómeno aún no tiene fecha y se sigue tratando de estimar cuando podría darse.

Importancia. Un aumento en la tasa referencial de la FED viene acompañado de una migración de capitales hacia instrumentos de mercados como el de EEUU, considerados más seguros y de menor riesgo, con lo cual el aumento de tasas hace más atractiva la relación riesgo/rendimiento ofrecida y se registra una fuga de capitales desde los mercados emergentes.

Esta fuga de capitales perjudica mayormente a los principales socios comerciales de Paraguay. Sin embargo, el coletazo que afecta directamente a nuestra economía se produce vía tipo de cambio, debido a una apreciación del dólar respecto al guaraní, efecto del éxodo de dólares al exterior.

La suba del tipo de cambio afecta en un doble sentido a la economía local. Por un lado, encarece los productos importados y por el otro, aumenta el valor percibido por los productos exportados.

La suba en el valor de los precios importados repercute en la economía paraguaya vía encarecimiento de precios. Todo producto importado pasará a costar más caro y esto afecta al poder adquisitivo de la población.

En cuanto a las exportaciones, un aumento en el tipo de cambio aumenta el valor percibido por los exportadores al vender sus productos. No obstante, normalmente gran parte de la maquinaria productiva y los bienes de capital de las empresas exportadoras son bienes importados, por lo cual también en el mediano plazo les afecta el tipo de cambio vía costos.

El rubro de productos exportados del país tiene la particularidad de estar acotado a bienes cuya producción es altamente estacional, lo cual también impide aprovechar correctamente la volatilidad cambiaria.

EXPECTATIVAS TASAS DE INTERÉS

En una de las últimas declaraciones al respecto, parte de una reunión anual organizada por la FED en Jackson Hole (Wyoming). La presidenta de la Reserva Federal, Janet Yellen, se mostró cauta acerca de las decisiones a ser tomadas. Si bien sentenció que “el argumento para un alza en las tasas de interés se ha fortalecido en los últimos meses», no precisó un horizonte temporal claro para que ello pase.

Según sus declaraciones, se observan repuntes en cuanto a creación de empleos y consumo doméstico, aunque la inversión seguía mostrando señales de debilidad, como parte del escenario de comercio exterior dominante en la actualidad.

Los analistas internacionales estiman que es difícil que esta suba de tasas se de en septiembre, cuando se celebrará la próxima reunión del Comité Federal del Mercado Abierto.

Sin embargo, estiman que el aumento es más probable (si es que se da) después de las elecciones a celebrarse en noviembre, cuando el panorama político-económico se encuentre menos ajetreado.

En cualquiera de los casos, los mercados permanecen atentos a cualquier señal que permita predecir en qué sentido se estarían moviendo los grandes capitales en los próximos meses.El contexto económico actual a nivel mundial no es el más deseado para hacer predicciones.

Con las principales economías buscando recuperar un ritmo de crecimiento óptimo y los aliados comerciales en crisis, Paraguay tendrá que sacar lo mejor de sí para estimular su mercado interno.

Un aumento en la tasa de referencia de la FED podría incidir negativamente en el nivel de importaciones para fin de año, lo cual podría perjudicar a los comercios paraguayos, que desde el año pasado vienen padeciendo de un entorno económico más lento.

En Paraguay, el boom de la demanda interna generado a fin de año a través del aguinaldo y las fiestas podrían verse opacado por un mal proceso de “stockeo” de las empresas debido al tipo de cambio adverso.

Esto a su vez podría ser visto como una oportunidad para la industria local, que sin embargo tiene como principal oponente a los productos que ingresan a través de la frontera de manera ilegal y a eso se podría sumar el hecho de que no todos los bienes importados tienen una competencia en la manufacturaparaguaya.

Por otro lado, si la FED decide mantener las tasas en sus niveles actuales, se espera que la fluctuación del tipo de cambio afecte en menor medida al desempeño económico paraguayo para fin de año.

BREXIT

“Las economías del Reino Unido y Europa serán las más golpeadas por los efectos del referéndum celebrado el 23 de junio, el cual provocó un cambio de gobierno en Gran Bretaña. El crecimiento mundial, que de por sí sigue siendo lento, se verá afectado como consecuencia de ello, lo que obligará a las autoridades económicas a reforzar sus sistemas bancarios y ejecutar los planes establecidos para llevar a cabo las reformas estructurales que son muy necesarias” resaltaron desde el FMI.

Si no hubiera sido por el Brexit, el organismo internacional estaba dispuesto a mantener sus previsiones para este año prácticamente sin variación, en un entorno en que el crecimiento mayor de lo esperado en la zona del euro contrarrestaba el crecimiento decepcionante en Estados Unidos durante el primer trimestre.

Revista PLUS 10 años: 2006/2016

Suscríbete hoy a la edición impresa por solo G. 360 mil por 12 meses (ahorro del 25%) y recibe nuestra revista en la comodidad de tu oficina u hogar.

Puedes hacerlo haciendo click en el siguente link: Suscripciones Revista PLUS

También puedes llamarnos al (595 21) 230 640/2; o enviando un e-mail a suscripcionesplus@revistaplus.com.py

O escribirnos en Twitter: @RevistaPLUSPY

Además estamos en Facebook

Disfruta de toda la información de la revista de economía, finanzas, empresas y negocios más influyente de #Paraguay desde el 25 de marzo de 2006

{kind=link}