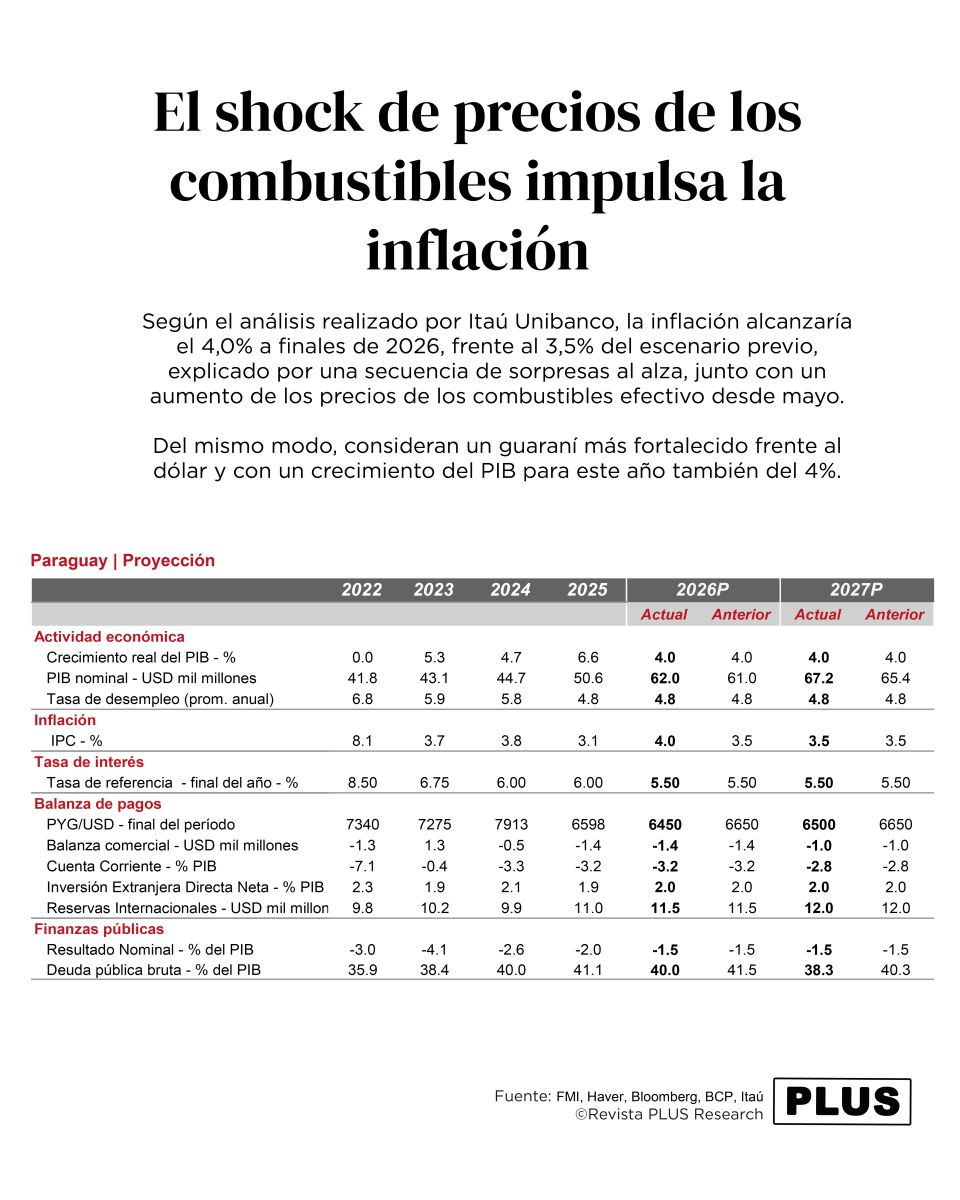

Según el análisis realizado por Itaú Unibanco, la inflación alcanzaría el 4,0% a finales de 2026, frente al 3,5% del escenario previo, explicado por una secuencia de sorpresas al alza, junto con un aumento de los precios de los combustibles efectivo desde mayo.

Del mismo modo, consideran un guaraní más fortalecido frente al dólar y con un crecimiento del PIB para este año también del 4%.

En su informe mensual dedicado al análisis macroeconómico nacional, Itaú Unibanco reajusta sus perspectivas frente a un escenario de mucho dinamismo y con factores internacional con cada vez mayor relevancia.

Inflación crece con impulso de los combustibles

El informe destaca que el IPC aumentó 0,8% mensual en abril, cifra superior a la estimada previamente y al consenso del mercado, en torno al 0,6%. Esta diferencia estriba en el robusto ajuste del precio de los combustibles, que sufrió un crecimiento del 12,1% mensual, producto del atribuido a la inestabilidad del mercado petrolero tras el estallido de la guerra de Estados Unidos e Israel contra Irán.

Estas presiones fueron parcialmente compensadas por la caída de los bienes durables (‑0,1% mensual), reflejando el impacto desinflacionario de un guaraní fuerte, y por los precios de los alimentos (‑0,1%), impulsados principalmente por frutas y verduras, que retrocedieron 0,3%. Inclusive, es importante destacar que el IPC subyacente X1 (que excluye frutas y verduras, servicios regulados y combustibles) cayó 0,1% mensual.

En términos interanuales, la inflación general aumentó a 2,3% en abril, desde 1,9% en marzo, reflejando el shock de los combustibles, mientras que la inflación subyacente X1 se moderó a 1,7% interanual, desde 2,5% el mes previo.

BCP mantiene la tasa por segundo mes consecutivo

En su reunión de abril, el BCP decidió por unanimidad mantener la tasa de política monetaria sin cambios en 5,50%. La decisión, explica el informe, refleja la incertidumbre persistente asociada al aumento de las tensiones geopolíticas en Oriente Medio, que recientemente impulsaron un fuerte incremento en los precios de la energía. Al mismo tiempo, las autoridades consideran que el reciente shock en los precios de la energía es transitorio, con un traspaso limitado y temporal a la inflación general.

El déficit fiscal se mantiene estable desde noviembre de 2025

El déficit fiscal acumulado de 12 meses se mantuvo estable en 2,0% del PIB en marzo, sin cambios desde noviembre. Durante el 1T26, los ingresos fiscales reales cayeron 3,7% interanual, reflejando en gran medida menores ingresos no tributarios, en particular, regalías binacionales más débiles afectadas por la apreciación del Guaraní.

Esta caída fue parcialmente compensada por una recaudación tributaria resiliente, que creció 0,9% interanual. Por el lado del gasto, el gasto primario real aumentó 4,6% interanual, impulsado principalmente por un incremento de 6,9% en la masa salarial.

El presupuesto de 2026 prevé un déficit nominal de 1,5% del PIB, plenamente consistente con la Ley de Responsabilidad Fiscal, lo que implica una consolidación gradual en los próximos meses.

Los riesgos externos y sus implicancias locales siguen en el centro de atención

Itaú sostiene un crecimiento en torno al 4% gracias a una sólida cosecha agrícola, que debería seguir siendo el principal motor de la actividad económica, apoyado en condiciones climáticas favorables y altos rendimientos agrícolas.

La previsión dio un aumento a la inflación, que pasó de un 3,5% a 4,0% para el cierre de 2026. Nuevamente, esto se explica por una elevada suba de precios y una serie de registros de inflación superior a lo esperado.

En cuanto a la política monetaria, la entidad anticipa que la tasa de referencia se mantendrá sin cambios en 5,50% durante el resto del año. La actual postura monetaria neutral parece ampliamente consistente con un escenario en el que la inflación converge gradualmente hacia la meta dentro del horizonte relevante de política, mientras que unas presiones subyacentes relativamente contenidas deberían otorgar al BCP margen suficiente para mantener la tasa estable.

En cuanto al frente cambiario, se asume un Guaraní más fuerte, en donde su cotización con respecto al dólar de finales de 2026 bajaría a 6.450, desde los 6.650 del escenario previo. Esta revisión obedece a un dólar global más débil y un panorama favorable para las monedas de la región.

{kind=link}